1 碳酸钙在造纸无机粉体材料中的市场地位

过去的20年,中国纸和纸制品产量和消费量的持续高速增长,推动了造纸无机粉体材料加工产业的快速发展,拉动了消费量的增长。目前国内造纸常用无机粉体材料种类有20多种,碳酸钙、滑石、高岭土仍为最主要的消费材料。采用现代矿物粉体的超细加工技术、化学改性与颜料复合技术、无机合成技术,以及生产工艺技术和装备的更新,使三大造纸填料和颜料的产品品质不断提高,企业规模化发展速度加快,造纸粉体产品的国产化率已达到95% 以上。

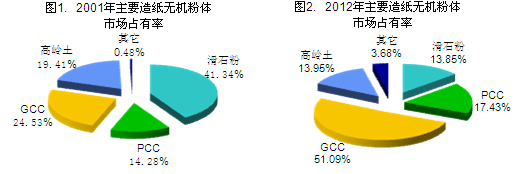

2005-2013年造纸无机粉体消费量与纸和纸板产量的消费比例见表1所示。2001-2012年主要造纸无机粉体材料市场占有率的变化趋势见图1、图2。

表1 2005-2013年造纸无机粉体消费量、纸&纸板产量、消费比例

| 年 份 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

年均增

长 % |

无机粉体消

费量(万吨) |

442.5 |

520.5 |

582.6 |

665.4 |

737.9 |

799.1 |

873.8 |

961.7 |

953.5 |

9.78 |

| 环比增长% |

13.43 |

14.35 |

11.93 |

14.21 |

10.9 |

8.29 |

9.35 |

10.06 |

-0.85 |

纸和纸板总

产量(万吨) |

5600 |

6500 |

7350 |

7980 |

8640 |

9270 |

9930 |

10250 |

10110 |

7.78 |

| 环比增长% |

13.13 |

16.07 |

13.08 |

8.57 |

8.27 |

7.29 |

7.12 |

3.22 |

-1.37 |

| 消费比例% |

7.9 |

8.0 |

7.93 |

8.34 |

8.54 |

8.62 |

8.8 |

9.38 |

9.43 |

--- |

统计数据显示,2012年我国纸和纸板产量达到10250万吨的历史最高值,与2005年比较,增长了0.83倍,年均增长率7.78%;拉动造纸无机粉体消费量达到961.7万吨,增长了1.17倍,年均增长率9.78%。

然而,伴随世界经济的衰退,造纸业与国内传统加工业相似的步入艰难的战略转型期,导致2013年纸和纸板产量与造纸无机粉体消费量降低,二十多年来首次同步呈现负增长局面,纸张总产量达到10110万吨,环比下降1.37%,造纸无机粉体消费量环比下降0.85%,达到953.5万吨。

长期以来,我国造纸业始终将如何在纸张中更多的施用无机粉体材料,作为减少高品质植物纤维消耗,降低生产原料成本,改善纸品质量的重要手段而不断地完善生产技术,以致无机粉体消费量的年增长率常常高于纸张产量增长率。表1数据显示,过去近10年,造纸无机粉体年均增长率高于纸和纸板产量年均增长率2.0%,无机粉体消费量对纸张产量的消费比例由2005年的7.9%提升到2013年的9.43%,表明国内纸张单位无机粉体的消耗量在逐年增加,并有继续提升的趋势。

图1、图2显示,2012年主要造纸无机粉体材料的消费结构与2001年比较,发生了重大变化。碳酸钙的市场占有率由2001年的38.81%提升至2012年的68.52%,保持了强劲的增长态势,成为现代造纸业消费量最大和最重要的无机粉体材料。

受造纸业对各种不同矿物粉体需求的拉动,非矿加工业立足国内矿物资源特点,开发新型造纸矿物粉体的加工和推广应用技术力度加大,包括膨润土、二氧化钛、三氧化二铝、硅灰石、合成与天然矿物纤维等其它功能性矿物粉体的消费量,得到较快扩展,市场占有率由2001年的不足0.5%,提升至2012年的3.68%。

造纸高岭土和滑石粉在整个无机粉体材料的市场份额,进一步受到碳酸钙强劲的市场挤压,占有率继续下滑。其中高岭土市场占有率由2001年的19.41%下降到2012年的13.95%;曾一度占领国内造纸填料市场统治地位的滑石的市场份额由2001年的41.34%,下降至13.85%,成为下降幅度最大的矿种。

2 造纸碳酸钙的消费趋势

2001年至2013年,重质CaCO3(GCC)和轻质CaCO3(PCC)的消费量和年均增长率如表2所示;1997-2013年间消费趋势见图3所示。

表2 2001—2013年造纸碳酸钙消费量及增长率统计

| 年 份 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

年均增长率 % |

GCC

(万吨) |

61.3 |

75.0 |

101.0 |

134.8 |

161.6 |

216.3 |

238.3 |

293.9 |

345.8 |

393.9 |

449.6 |

491.3 |

531.7 |

20.1 |

| 增长% |

--- |

22.4 |

34.7 |

33.5 |

19.9 |

33.9 |

10.17 |

23.33 |

17.66 |

13.91 |

14.14 |

9.27 |

8.22 |

PCC

(万吨) |

35.7 |

49.0 |

56.1 |

64.8 |

77.7 |

88.7 |

101.3 |

114.7 |

125.2 |

136.7 |

152.6 |

167.6 |

183.5 |

14.97 |

| 增长% |

--- |

37.3 |

14.5 |

15.5 |

19.9 |

14.2 |

14.2 |

13.2 |

9.19 |

10.69 |

11.63 |

9.83 |

9.49 |

| 合计 |

97.0 |

124.0 |

157.1 |

199.6 |

239.3 |

305.0 |

339.6 |

408.6 |

471.0 |

530.6 |

602.2 |

665.9 |

715.2 |

18.33 |

| 增长% |

--- |

27.84 |

26.69 |

27.05 |

19.89 |

27.46 |

11.34 |

20.32 |

15.27 |

12.65 |

13.49 |

10.57 |

7.4 |

注:轻质CaCO3中包括了纸浆厂碱回收白泥再生碳酸钙。

表观数据表明,进入本世纪以来,伴随造纸产业的高速发展,碳酸钙保持了连续十多年的两位数的高速增长,但近两年的年增长率明显下降,预示未来碳酸钙在造纸领域的消费将可能终结其高 增长时代,进入缓慢的平稳增长时期。

目前造纸GCC生产制造技术和成套装备已日趋完善,国有化率超过90%。国内用于造纸填料和涂料颜料的各种常规指标GCC浆料产品的制造技术相对成熟,各种规格和性能要求的GCC产品可全部实现国内生产。高固含量(>78%)、窄粒度分布、低黏度(≤300cps)、超细化(1µm>95%)的高技术浆料产品,在国内多家GCC企业投入生产,并成功用于1500m/min以上高速涂布设备和全碳酸钙涂料配方制造涂布印刷纸的面涂颜料。

高品质浆料GCC产品是目前现代化造纸企业最主要的产品消费形式,也是造纸GCC的主要发展模式。不完全统计,国内现有湿法GCC浆料生产企业超过55家,其中10万吨以上规模企业28家,总生产能力超过500万吨,年消费3万吨以上的造纸企业大多建设了配套的GCC浆料产品生产线。

轻质碳酸钙在国内比GCC更早的用于造纸填料和颜料,近10余年一直保持了年均15.47%的增长,但市场占有率不足GCC的1/3(见图3)。PCC粒子结构疏松,表观粗糙,特有的形态特征与GCC比较,具有更高的散光系数,可赋予加填纸张更佳的松厚度、光学性能和保留率,因此国内目前更多的用于造纸填料,用于造纸涂料的市场份额不足35%。

作者:宋宝祥 宋光.中国制浆造纸研究院;2.北京交通大学经管学院-通信作者

►欢迎进入【粉体论坛】

|