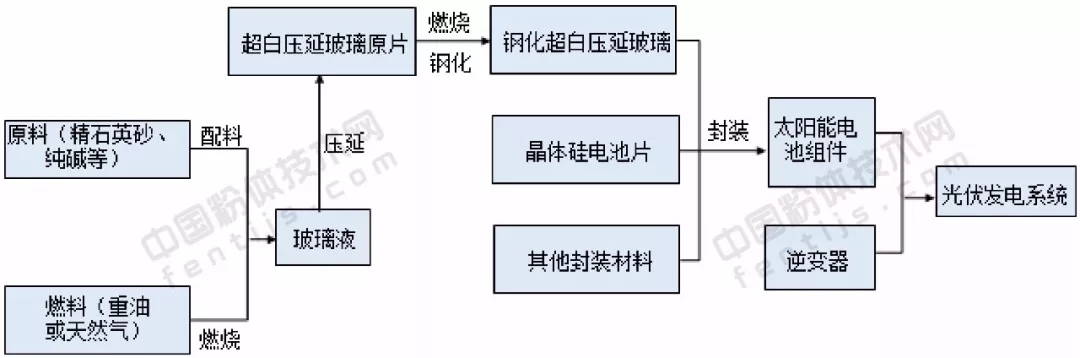

光伏玻璃作为光伏组件的上游原料,其强度、透光率等直接决定了光伏组件的寿命和发电效率,是晶硅光伏组件生产的必备材料,对我国光伏行业发展起着至关重要的作用。

目前,光伏玻璃行业已经形成少数规模化企业的充分竞争的格局,中国的光伏玻璃制造企业占据全球光伏玻璃市场前五名。技术开发速度进入平稳期,在这种背景下,光伏玻璃生产企业一方面需要继续通过技术开发改进产品的特性,增强自身产品的竞争力,另一方面需要通过扩大生产规模来提高生产效率、摊薄各项费用、降低采购成本,保证供货及时性,从而提升企业自身的市场竞争力。

1、产业链上的独立工艺经验

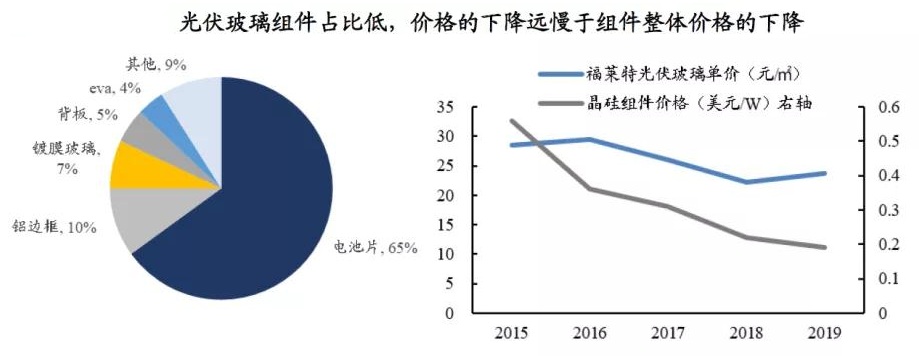

产业链上光伏玻璃的降价幅度远低于组件。以玻璃、胶膜为代表的光伏辅材,在组件成本中占比远低于电池片,且常被人们认为没有太多技术难度。但恰恰是因为成本占比不高、没有技术迭代,光伏玻璃成为光伏产业多年降本厮杀中的一方净土。2015-2019年,光伏组件价格从0.54美元/W下降至0.19美元/W降幅高达65%,与此相比,光伏玻璃的单价降幅则要平缓的多。2015-2019年的福莱特光伏玻璃单价从28.43元/m2降至23.72元/m2。近期由于供需趋于紧张,一线玻璃大厂3.2mm报价已经达到35-36元/㎡,2.0mm为29元/㎡。随着双玻组件渗透率快速提升,2.0mm产品比重未来将持续上升。

不以技术复杂程度论英雄,光伏玻璃有独立know-how。表面上看玻璃企业的技术复杂度远不及产业链其他环节,也没有颠覆性的技术迭代。但在实际生产过程中的工艺经验直接决定了产线成品率。这种经验依靠运营积淀且独立掌握在玻璃企业手中,是行业外公司难以模仿的。而看似技术壁垒最高的电池片环节,厂商反而难以获得独立的know-how。正是因为技术壁垒高,在光伏电池产业中崛起了一大批独立的第三方设备厂,同一代设备下电池厂商很难走出差异化。

光伏玻璃工艺壁垒的其中一个具体体现在于窑炉温度控制。光伏玻璃熔窑的玻璃液流比浮法玻璃熔窑的玻璃液流复杂,并且由于铁含量低,熔融的超白玻璃液的导热系数是普通玻璃的3~4倍,温度波动更大,玻璃液温度不当可能造成玻璃出现析晶和裂纹现象,因此需要将熔化段温度控制在合理水平,不能有大幅偏离,这不仅取决于生产设备,更取决于厂商经验的积累。温度控制作为光伏玻璃生产中关键因素,极大影响产线良品率。目前一线光伏玻璃厂家的良率能做到85-90%,行业平均水平在78-80%左右。

2、成本是永恒的主题

不像高端的建筑玻璃和电子玻璃有一定程度上的产品差异化,光伏玻璃更加类似于浮法玻璃,属于同质化产品,按照边际成本定价原则,成本优势是永恒的护城河。

(1)龙头扩产加速进一步巩固规模优势

全球来看,约80%的光伏电池组件采用中国生产的光伏玻璃。其中信义光能和福莱特处于第一梯队,彩虹、金信、南玻处于第二梯队。按光伏玻璃原片产能计算,2019年信义+福莱特产能占比超50%。截至2020年8月,已经公布的2022年底之前新增产能为20120t/d,其中信义光能+福莱特+南玻三家扩产产能在行业总体扩产规划中的占比超60%,龙头扩产加速,进一步在规模经济上拉开与后置位企业的距离。

(2)窑炉大型化降本效果显著

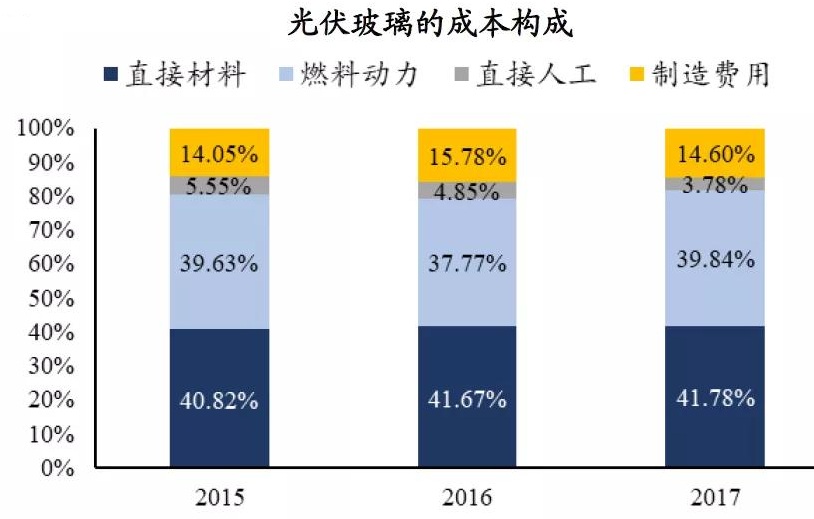

2010年超白压延线规模以400-500t/d为主流,至今福莱特、南玻等头部厂家新一代产能均计划上1200t/d的产线,窑炉大型化同样有助于降低单耗。根据福莱特招股说明书,光伏玻璃的成本构成中,直接材料占比40%,燃料动力占比40%,人工加制造费用占比约20%。大型化的窑炉不仅能通过提高燃烧效率节省燃料成本,也能摊薄吨人工成本和制造费用。根据测算,生产同样产品的情况下1200t/d窑炉相比700-900t/d要节约20%左右的成本。

大窑炉化后,福莱特每平米成本显著下降。继2018年底点火投产后,2019年福莱特在安徽省滁州市凤阳硅工业园区的四条主力产线都是1000t/d的窑炉规模,每平米成本从2015年的18.47元/㎡,下降至2019年年底的15.92元/㎡。

(3)石英砂矿资源掌握在龙头企业手中

龙头公司提早布局石英砂资源。随着光伏用的超白产能持续扩张,作为光伏玻璃上游重要原料的石英砂矿资源稀缺性逐步凸显,我国石英砂矿源主要分布在广东河源、广西、安徽等地,拥有石英砂矿资源的企业不仅有稳定的供应保障,也在成本占比超40%的原材料上有了更好的成本优势。福莱特在2011年4月以招拍挂方式取得凤阳县灵山-木屐山矿区玻璃用石英岩(主要原材料)矿7号段采矿权,储量约1800万吨。另一大巨头信义光能位于广西北海的石英砂矿也从2020年开始为公司供货。

来源:鲍大侠之建材

更多精彩!欢迎扫描下方二维码关注中国粉体技术网官方微信(粉体技术网)

|