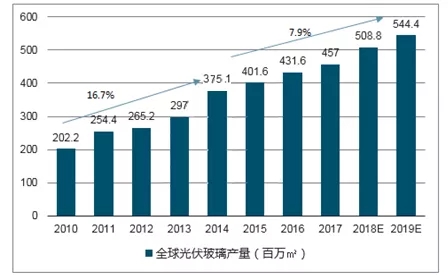

据MRF发布的报告,2018-2023年全球太阳能光伏玻璃市场的年复合增长率预计将达34%。2017年全球太阳能光伏玻璃市场规模为45亿美元,到2023年该规模预计将增加到190亿美元。

政府对可再生能源的政策鼓励是全球太阳能光伏玻璃市场发展的关键驱动力。这可能是未来一段时间内太阳能光伏玻璃市场的主要推动力,产品的研究离不开政府的大力支持。

随着行业技术框架的成熟,太阳能光伏玻璃的价格也在逐步下降,这也将成为太阳能光伏玻璃市场发展的主要推动力。住宅领域对太阳能光伏玻璃等创新产品的敏感度比工业和商业领域要高,因此该领域将占据太阳能光伏玻璃市场的主要份额。

根据应用领域划分,全球太阳能光伏玻璃市场可分为公共设施、住宅和非住宅三大领域。住宅行业是太阳能光伏玻璃的主要消费领域。随着人们环保意识的不断增强,住宅行业会继续保持主导地位。

从地理位置上分析,全球太阳能光伏玻璃市场可划分为北美、欧洲、亚太和世界其他地区。欧洲预计将会占据全球太阳能光伏玻璃市场的主导地位。消费者对太阳能光伏玻璃和可再生能源认识的提高,该地区各国政府的对可再生能源发电等政策的支持,促使欧洲的太阳能光伏玻璃市场快速发展。

目前,光伏玻璃行业已经形成少数规模化企业的充分竞争的格局。中国的光伏玻璃制造企业占据全球光伏玻璃市场前五名。

按光伏玻璃原片产能计算,前五大光伏玻璃生产商在 2013年和 2014 年分别占全球光伏玻璃总产能的 63.3%及 65.4%。2015 年前五大光伏玻璃生产企业的市场集中度进一步提高到 68.8%。

随着多年的发展,光伏行业经历了技术提升、价格波动、政策变动等因素的历练,目前已经逐渐形成生产区域集中和规模集中的格局,技术开发速度进入平稳期。在这种背景下,光伏玻璃生产企业一方面需要继续通过技术开发改进产品的特性,增强自身产品的竞争力,另一方面需要通过扩大生产规模来提高生产效率、摊薄各项费用、降低采购成本,保证供货及时性,从而提升企业自身的市场竞争力。

因此,从行业整体规模发展的速度、产能利用率、技术发展及成本下降情况来看,一线龙头企业与二三线企业相比有明显的优势。随着行业的进一步发展,国家补贴政策将会逐渐降低,规模小、品牌知名度差、融资能力差的中小企业将会在未来的发展中与一线龙头企业的距离越来越远, 市场份额将会向规模化光伏玻璃企业进一步集中。

来源:中国玻璃网

编辑整理:粉体技术网

更多精彩!欢迎扫描下方二维码关注中国粉体技术网官方微信(粉体技术网)

|