继2015年主要矿产品价格震荡下跌,并于年底处于相对新底部的基础上,2016年一季度主要矿产品价格整体呈现反弹上扬态势,但是受世界经济深度转型调整和实际需求低迷等因素影响,国际市场大宗商品价格和金融市场仍然波动不定,且不稳定、不确定性因素有增无减,全球矿业复苏任务艰巨。

我国经济正处于新旧动能转换的关口,并于一季度经济运行中出现了许多亮点,但是产业分化严重,特别是传统产业产能过剩和化解过剩产能进展时滞约束,采矿业和传统制造业发展仍然比较困难,采矿业投资对GDP(国内生产总值)的增长贡献率和增长拉动力继续减缓,投资者对矿业的兴趣和信心继续衰减,矿业重归辉煌仍需时日。

世界经济处于深度调整期,全球矿业复苏任务艰巨

世界经济在分化中复苏,全球大宗矿产品需求进入新的平台区间。

一是美国经济复苏基础稳固,欧洲经济有望实现微弱增长,日本经济增长势头回落。2015年,美、欧、日GDP分别增长2.4%、1.6%和0.5%,IMF(国际货币基金组织)预计2016年美国、欧元区、日本GDP增速将分别回升至2.6%、1.7%和1%左右。

二是新兴经济体面临艰巨的结构调整、资本外逃、本币贬值、金融市场动荡等风险,经济增速下行压力较大。

三是全球大宗矿产品需求基本稳定。发达国家完成了工业化进程和产业转型升级任务,大宗矿产品需求基本呈现稳定状态。我国面临化解传统产业过剩产能和加强供给侧改革等方面的任务,大宗矿产品消费基本步入了峰值区间;未来,我国经济发展不会出现强刺激政策,印度、东盟地区国家经济发展也难以替代我国过去10年黄金期的发展速度和规模,导致全球大宗矿产品需求基本稳定,个别时段甚至可能出现需求回落。

主要金属矿产逆势扩产动力衰减,能源矿产产量持续扩张。2016年一季度大宗商品价格虽然整体反弹,但是总体依然处于底部区间运行,整个资源行业承受较大压力,主要金属矿产生产规模扩张动力衰减。一是铁矿石巨头于2015年底开始将产量增速放缓,并集体调整2016年矿山产量预期。二是全球铜矿山在经历2010年~2014年投资持续升温后,2015年生产相对比较稳定,供应约过剩25万吨;2016年一季度,全球未发生较大的矿山停产或突发事件,预计全球铜精矿供应依旧延续小幅过剩态势。三是铅锌矿山产量呈现绝对减产态势。2015年全球铅精矿产量预计在500万吨左右,同比减少4%;锌精矿产量预计在1310万吨左右,同比减少1.2%。

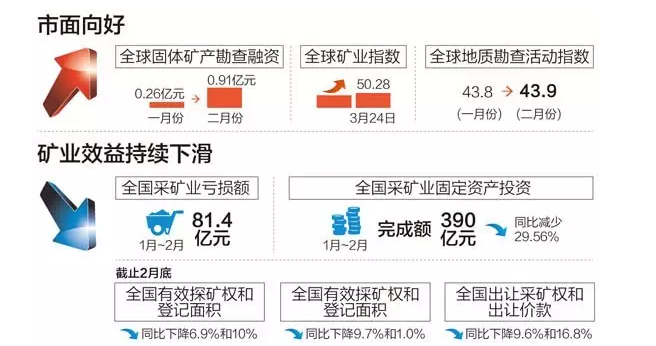

主要矿产品价格在相对新的底部基础上整体反弹,市面出现向好现象并不代表矿业开始迈向复苏。在市场资金配置等因素的驱动下,2016年一季度主要矿产品价格呈现整体反弹态势,但是去产能、供给侧改革等诸多不确定性和可能波动性因素使得主要矿产品价格将继续承压。

我国经济发展新旧动能转换,矿业市场继续清冷

经济长期向好的基本面没变,防范经济继续下行面临严峻挑战。我国总体上仍然处于一个发展的战略机遇期,发展的韧性、空间、动力在客观上仍然具有支撑经济实现中高速增长的基本潜力和条件。

一是我国经济一季度在投资反弹、房地产回暖、用电量回升等方面出现许多亮点。1月~2月,全国投资增长10.2%,其中新开工投资增长41.1%;财政收入增长6.3%,其中企业所得税增长22.2%。

二是产业分化明显。一方面积极发展新经济,大力培育新动能,高新技术产业增长较快,其中1月~2月电动汽车产量增长1.7倍;另一方面,采矿业、传统制造业比较困难,1月~2月国内工业增加值累计同比增长5.40%,但采矿业增加值累计同比仅增长1.50%,明显低于过去3年4.41%的平均水平。

三是我国经济运行中周期性因素和结构性矛盾突出,部分行业去产能减亏损、部分企业去库存增投资等方面的任务依然艰巨,预计2016年GDP将增长6.5%左右。

主要矿产品生产规模普遍回落,进口贸易分化突出。主要矿产品价格反弹并没有改变底部区间运行状况;与此同时,清洁能源、二次资源供应增长较快,促使主要矿产品生产规模总体回落。一是煤炭、原油、粗钢、主要有色金属矿产品产量减少(原铝除外)。国家统计局数据显示,1月~2月十种有色金属产量761万吨,同比减少4.3%。二是主要非金属矿产品产量减少或基本持平。三是清洁能源天然气产量持续增长。四是锡精矿、铜精矿和铝土矿进口量大幅增长,原油和铁矿石进口量小幅增长,其他主要矿产品进口量下降。海关统计数据显示,1月~2月全国锡精矿、铜精矿、铝土矿进口量分别为8.11万吨、262.9万吨、852.5万吨,同比分别增长96.37%、55.94%、51.89%。

矿业发展进入“洗牌”新阶段,资源治理成为共识

投资者对矿业的兴趣和信心渐衰,矿业公司间的兼并重组将不断涌现。

2015年至今,矿业市场始终弥漫着一股悲壮与决然的气氛,矿业公司基本处于全线亏损状态,资产结构等弊端浮出水面,造成了投资者财富的流失和信心丧失。未来,随着我国资源的消费结构、空间利用结构发生重大变化,并配合实质性消减过剩产能的需要,矿业公司间的兼并重组(包括境外并购)将不可避免,中冶集团并入中国五矿只是国内大型矿业公司兼并重组的一个开端。

联合减产应对冶炼产能过剩,化解过剩产能工作全面展开。一是有色金属行业陆续开展了联合减产行动。2016年,锌行业计划联合减产精锌产量50万吨;铜行业计划联合减产精铜产量35万吨,并决定未来几年不再扩大产能。二是以煤炭为先锋的化解产能过剩攻坚战有序展开。

全球资源治理多方位展开,中国在国际组织中的资源话语权日益突出。一是积极打造国际能源共同体。二是通过治理促进市场有效运行。三是中国在全球能源资源治理中的地位日益突出,特别是中国签署新的《国际能源宪章》,代表着一些投资可以进入国际仲裁,能够更多更好地参与全球能源资源治理。

积极参与全球资源治理,化解过剩产能

中国要做全球资源治理的参与者、建设者和贡献者,要本着“共商、共建、共享”的理念和原则,主动参与全球资源治理。

一是建设开放的朋友圈。在全球资源治理中,保持开放的心态,建立开放的机制,积极推进资源治理开放式研讨创新,持续召开并扩大中国国际矿业大会影响力。

二是构建共赢的命运体,力争形成全球矿业复苏的共赢局面。以“一带一路”为契机,加大传统能源资源勘探开发合作的力度,加强能源资源深加工技术、装备与工程服务合作。

三是做有担当的大角色。笔者建议,用矿产品进口环节增值税建立支持企业海外资源投资基金。

四是积极参与全球资源治理事务。笔者建议,积极参与国际资源组织机构事务,进而直接有效参与全球资源治理,为有效保障资源安全做出常态化的直接贡献。积极化解过剩产能推进矿业供给侧改革。化解过剩产能不是一味排斥传统产业,而是要分情况、分类别,进行针对性处理。对于铁、铜、铝、镍等短缺金属矿产资源,重点化解冶炼环节的产能,正规合格矿山的产能非特殊原因力求不化解。

此外,在供给侧改革和化解过剩产能过程中,要严防部分钢铁、有色等产业资本在结构调整中转投其他产能尚未过剩但产业规模较小的稀有稀散金属或非金属矿产行业,防止造成次生性产能过剩的被动局面。

►欢迎进入【粉体论坛】

更多精彩!欢迎扫描下方二维码关注中国粉体技术网官方微信(bjyyxtech)

|