|

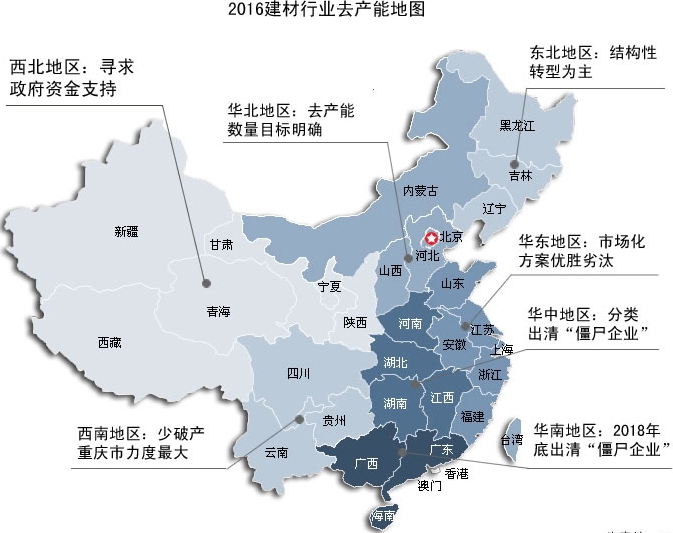

为了化解产能过剩危机,国务院和地方政府出台了一系列政策,包括加快淘汰落后产能和其他不符合产业政策的产能、有序退出过剩产能,对僵尸企业进行治理等,华东地区各省化解产能过剩的手段最为市场化。

1、江苏省

(1)清理僵尸企业

2016年2月5日,江苏发改委发布题为《如何更好地清理“僵尸企业”》的文章,指出处理僵尸企业的四大手段:重视兼并重组、发展资本市场、对企业职工技能培训和培养、改革对地方政府官员的评价考核制度。

(2)环保部门提供“僵尸企业”名单

2016年1月28日,江苏省环保厅要求各地环保部门主动提供长期污染的“僵尸企业”名单。

(3)推进过剩产能就地消化

鼓励企业通过主动压减、兼并重组、转型转产、搬迁改造等途径,退出部分过剩产能。

(4)鼓励引导企业兼并重组

简化企业兼并重组审批流程,开设兼并重组审批绿色通道,推行兼并重组网上并联审批。

(5)严禁新增过剩产能

各地、各部门不得以任何名义、任何方式备案新增产能,技改和搬迁项目必须实行产能减量置换。

钢铁:江苏省是钢铁大省,共49家钢铁企业,其产能在1.3亿吨左右,产能利用率为75%左右。与河北等钢铁大省不同的是,江苏省的钢铁企业基本是民营企业。江苏省在2013-2016年已化解850吨钢铁产能,计划到2020年,再压减钢铁(粗钢)产能1750万吨,到2018年,钢铁行业实现经营性亏损企业亏损额显著下降,完成“十三五”压减产能目标的70%,江苏明确,2016年退出和压减煤炭产能600万吨,压减钢铁(粗钢)产能400万吨。

水泥:截至2016年,江苏水泥产量达18013.66万吨,水泥企业达651家。据2016年上半年统计数据显示,江苏省水泥产量同比下降2.8%。2016年5月,省物价局按照国家规定并结合全省水泥行业发展实际,适时调整加价标准,加大阶梯电价实施力度。

玻璃:2015年江苏省实现平板玻璃产量4621.7万重量箱,占全国比重6.3%,存在产能过剩。2013年底江苏省政府出台了《江苏省政府关于化解产能过剩矛盾的实施意见》制定五年行动方案,将钢铁、水泥、平板玻璃、船舶列为重点领域。该方案的有序执行极大缓解了全省产能过剩问题。2016年4月,江苏省出台《关于供给侧结构性改革去产能的实施意见》,进一步将去产能工作目标推进到2020年(“十三五”末),以2015年产品产量为基准,平板玻璃2016年要化解的产能占2015年产品产量的6.5%。计划到2018年底前,全省压减水泥产能600万吨、平板玻璃产能800万重量箱,化解船舶产能330万载重吨。2016年计划压减平板玻璃产能300万重量箱,三个行业的去产能计划已分解到24家企业。截至2016年9月,江苏省平板玻璃累计产量为2251.04万重量箱,累计同比增长-14.00%。

2、山东省

(1)化解淘汰6大领域低效落后产能

计划2017年底前,山东将全面完成现有落后产能淘汰任务;到2020年,化解淘汰6大领域低效落后产能,6大领域包括轻工、纺织、机械、化工、冶金、建材领域。

(2)清理不具备正常经营条件的企业

对资产规模较大、质量较好的企业,列入“整合发展一批”范围,以其为主体重组整合其他企业,分别组建或改建企业集团;对具有一定资产和经营能力,未列入整合发展范围的企业,按照产业相近、业务相关、优势互补的原则,将其国有产权划入省管一级企业,由省管一级企业进行重组整合或按市场化原则进行资本运营;对严重资不抵债、停业停产、吊销营业执照等不具备正常经营条件的企业,其国有产权不再划转,由主管部门另行提出处理意见,进行清理、关闭、注销。

(3)复活可改造的“僵尸企业”

山东鼓励各地充分利用好国家工业企业结构调整专项奖补资金,推动那些能够通过技术改造,实现产品更新、链条延伸、企业转型的“僵尸企业”复活;但对资不抵债、扭亏无望的,将推进重组整合或退出,不会再进行财政补贴或拉其他企业“输血”。

(4)下决心推动部分行业去产能

实行“5+4”去产能安排,除了国家指定的5个去产能行业(钢铁、水泥、电解铝、平板玻璃、船舶)之外,将炼油、轮胎、煤炭、化工这4个传统优势产业也纳入了去产能的行列。2016前三季度,山东省平板玻璃产量下降了14.3%。钢铁、水泥产能利用率均较2013年底提升5%-10%,产能过剩情况明显改善。

钢铁:山东省是产钢大省, 2015年全年实际粗钢产量为6619万吨,远超过5000万吨的控制量。在2016年公布的《关于深入推进供给侧结构性改革的实施意见》中,山东省将在2018年之前,力争产能压减1000万吨以上。具体计划为:2016年压减粗钢产能270万吨。2016-2018年压减产能生铁850万吨、占全部去产能的87.63%;粗钢1065万吨、占全部去产能的71%。2019年压减产能生铁120万吨、占全部去产能的12.37%。2020年压减产能粗钢435万吨(预计)、占全部去产能的29%。

水泥:2015年,山东省水泥产量达1.52亿吨。2016年1月,该省日照市印发《日照市建设项目环评审批负面清单(试行)》的通知,这些负面清单包括新增产能的水泥生产线及水泥粉磨站等。2016年三季度,山东全省硅酸盐水泥熟料产量累计增长5.2%,

玻璃:山东滕州是除了河北沙河之外,产业集中度较高的一个地区,2015年以来,滕州市通过多项措施,助力玻璃行业产能去化。

一是优化原片品种,改善产品结构。鼓励原片生产企业——金晶玻璃有限公司实施重大技术改造,重点实现由传统生产型企业向节能环保型企业、由普通建筑产品向高附加值产品的“两个转变”,加大镀膜玻璃和超白玻璃生产力度。

二是整合转型,创新玻璃产品。实施了总投资36亿元的中国玻璃城项目一期工程,引进新技术、新工艺、新理念,逐步实现玻璃深加工产品的升级换代,全力将该项目打造成集研发、孵化、玻璃深加工为一体的新型工业化示范基地。该项目投资安装的太阳能光伏发电站15兆瓦,可为企业每年节约20%的用电成本,进一步增加企业的经济效益。

三是拓展国际市场,加快物流市场开发,促进玻璃产品流通。通过加大政策扶持力度全力扩大出口,化解了玻璃原片产能过剩。2015年,玻璃深加工企业完成出口贸易3927万美元,同比增长76.2%。

3、浙江省

(1)对“僵尸企业”市场出清

建立健全优胜劣汰机制,对‘僵尸企业’通过兼并重组、债务重组乃至破产清算实现市场出清。继续关停落后产能、整治‘低小散’。制定实施企业减负三年行动计划,切实降低实体经济企业成本。

(2)加强政策供给

2016年浙江省政府工作报告中指出,浙江省将加强政策供给,积极淘汰落后产能,大力推进国际产能合作,加快降低实体企业成本,帮助企业化解“两链”(资金链、担保链)风险,不断修复企业传统发展动能,积极培育发展新动能。

钢铁:截至2015年12月,浙江具有炼钢产能的钢铁企业34家,其中国有企业2家,民营企业32家;炼钢产能2315万吨,粗钢产量1859万吨,炼钢产能利用率为80.3%,钢铁行业亏损面达到50%。

到2020年底,浙江省计划压减钢铁产能300万吨以上,产能利用率提高到85 %以上,钢铁企业数减少到20家左右;在产业空间布局上,完成杭钢集团半山钢铁基地搬迁和转型升级,引导向沿海、沿港布局;在产业技术升级上,推进宁波、温州、丽水等地钢铁产业结构调整和提升,全省范围内形成若干个技术先进、特色鲜明、错位竞争的钢铁产业基地。

浙江通过多种途径压减产能:

到2020年底前,不符合环保、能耗、质量、安全、技术等法律法规和产业政策要求的钢铁产能要全部退出。

使用400立方米以下炼铁高炉、30吨以下炼钢转炉、30吨以下炼钢电炉等落后生产设备的产能,要立即退出。

对生产地条钢的企业,要立即关停、拆除设备,并依法予以处罚。

对停产半停产、长期亏损、资金链断裂、扭亏无望的企业,作为退出重点,实施整体退出。对不能整体退出企业中的低效产能,创造条件实施退出。

鼓励企业以减量化兼并重组、转型转产、搬迁改造、国际产能合作等方式退出产能。(6)钢铁产能退出须拆除相应冶炼设备。

组织实施杭钢集团产能压减方案和转型升级工作。关停半山钢铁基地400万吨生产线,推进半山基地新产业发展。

完成增资控股宁钢,编制宁钢技术改造总体方案并组织专家论证,按减量化要求,推动宁钢技术改造项目建设成为节能减排示范工程。

水泥:浙江省2015年水泥生产量达11286.5万吨,计划到2017年熟料水泥产能压减800万吨。2014年4月,该省人民政府办公厅发布的《关于印发浙江省化解产能过剩矛盾实施方案的通知》提出,积极化解水泥等重点行业严重过剩产能。

4、安徽省

(1)出清“僵尸企业”

2016年1月4日,安徽省发改委发布文章《安徽省规划供给侧改革首要处理“僵尸企业”》,其中首要任务就是积极稳妥处置“僵尸企业”。

(2)加快去库存

安徽省将以提高户籍人口城镇化水平为切入点,大力发展住房租赁市场,加大棚改货币化改革力度,提振市场预期。

钢铁:安徽省从2016年起,按5年规划、前3年攻坚的要求,压减粗钢过剩产能。2018年底,压减粗钢产能506万吨,到2020年,全省将压减生铁产能527万吨,粗钢产能663万吨。

鼓励企业多渠道去产能。严控新增钢铁产能,依法依规退出达不到环保、能耗、质量、安全、技术等标准要求的产能,鼓励企业通过主动压减、兼并重组、转型转产、搬迁改造等退出部分产能,严格执法监管,推动行业升级。

引导产能向境内外转移。围绕落实“一带一路”战略,支持和引导煤炭、钢铁、有色、建材等企业富余产能向境内外转移。

综合运用多种政策倒逼产能退出。综合运用奖补、税收、金融、土地、标准等政策措施,形成化解过剩产能的工作合力。

做好职工安置。把职工安置作为工作重点,企业主体作用和社会保障相结合,多措并举做好职工安置工作。

水泥:2015年,安徽省水泥生产量达13085.07万吨。2016年1月,该省经信委公布的“安徽‘十二五’淘汰落后产能项目”显示,该省“十二五”期间淘汰的落后产能主要集中在水泥、钢铁等领域。“十二五”期间,池州市累计淘汰水泥105万吨,其中熟料40万吨、磨机65万吨。2015年12月29日,安徽省池州市黎虎水泥制造有限责任公司淘汰4.2×11mJT窑,标志着该市2015年度淘汰落后产能工作按期完成。

5、福建省

水泥:福建省2015年水泥生产量达7746.18万吨。2016年7月,该省在《福建省推进供给侧结构性改革总体方案(2016~2018年)》中明确提出,严禁违规建设水泥等新增产能项目,对此类项目不办理土地供应、能评、环评审批和新增授信支持等业务。加强重大项目规划引导,鼓励行业协会等第三方机构对主要行业的市场需求、产能等开展定期评估,提高决策的精准度和科学性,防止出现新的重复投资和过剩产能。

6、上海市

上海市2016年政府工作报告中提出,要落实固定资产加速折旧等政策,鼓励传统产业改造升级。严格执行安全、环保、能效、质量等标准,淘汰落后产能800项左右。

水泥:上海市2015年水泥生产量达433.59万吨。2016年,该市水泥业共关闭了4条新型干法窑生产线。目前,该市水泥行业的业态已从制造业转换为3种业态:年产200万吨大型粉磨厂、一大批混凝土拌站,拥有2万吨码头、能配置海洋工程特种水泥的中转配置库,水泥制造业结构转换为深加工和现代物流业。

更多精彩!欢迎扫描下方二维码关注中国粉体技术网官方微信(粉体技术网)

|