由于日本、美国等国外生产厂商对球形硅微粉的专用生产设备与技术实行垄断和封锁,导致我国高端球形硅微粉长期依赖进口,日本电化株式会社、日本龙森公司和日本新日铁公司三家企业合计占据了全球球形硅微粉70%的市场份额,日本雅都玛公司则垄断了1微米以下的球形硅微粉市场。

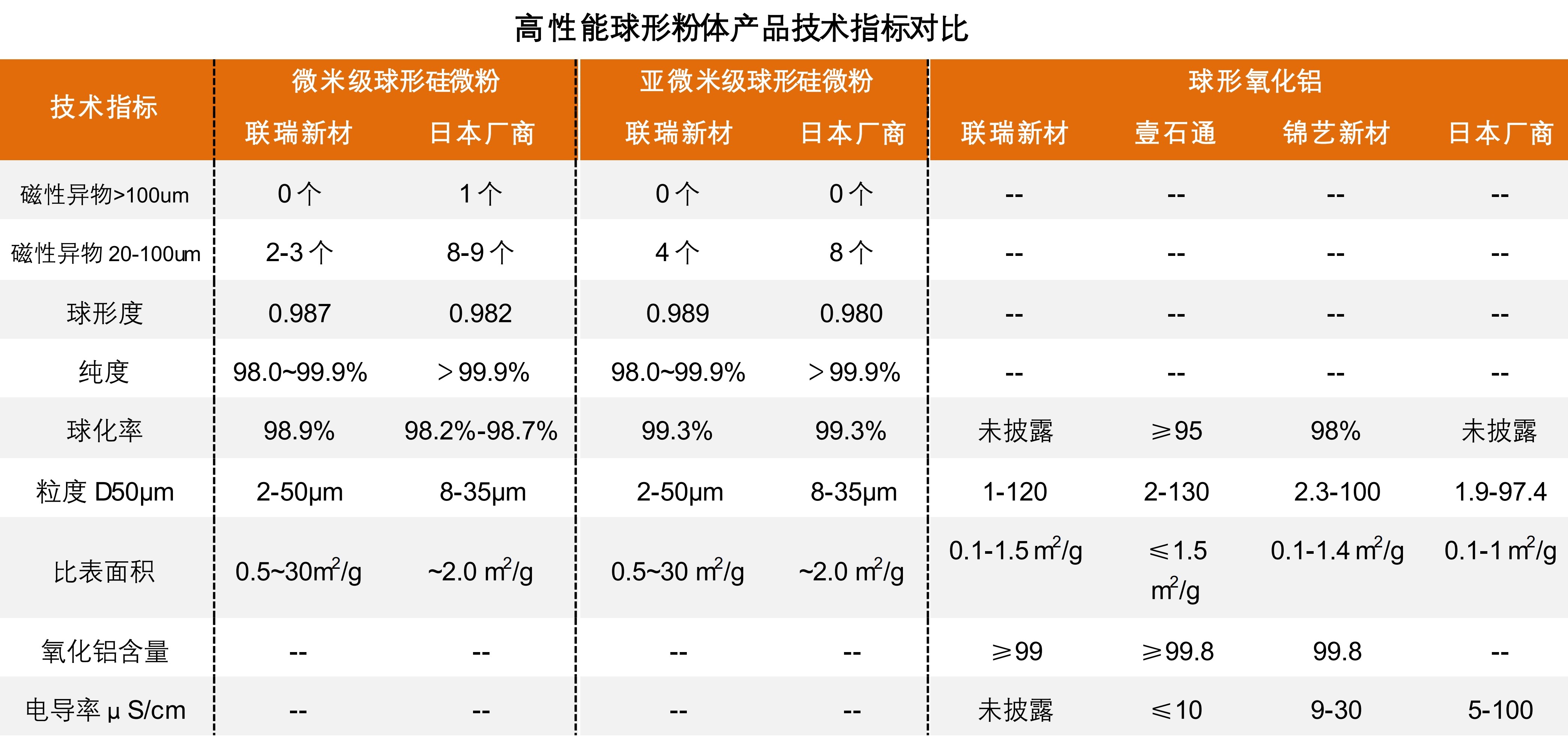

对标全球龙头,国内企业在各类高性能硅微粉和球形氧化铝粉体等产品的核心技术上已取得突破,规模上仍在持续扩大。目前,国内的联瑞新材、华飞电子、壹石通、锦艺新材等企业在产品球形度、球化率、纯度、粒度、电导率、磁性异物数等评价指标上,已与国外厂商同类先进材料性能相当,相关产品产能也在持续提升中。

国内代表性企业华飞电子、壹石通和联瑞新材积极布局高性能球形硅微粉和球形氧化铝粉体等产品产能,新规划的大规模集成电路用电子级功能球形粉体项目有望在未来2-3年集中建成投产,进一步实现高端芯片封装填充粉体的国产替代。

华飞电子:2016年,雅克科技全资收购华飞电子(主营球形硅微粉);2021年定增扩产1万吨硅微粉(4000吨中高端EMC用、3000吨MUF用、2000吨覆铜板用、1000吨Low-α球硅),总投资2.88亿,延期到2023年6月投产,现已基本完工建成。目前,华飞电子的球形硅微粉年产能约2万吨,远期规划了约3.9万吨的大规模半导体用电子粉体材料项目。

壹石通:现有电子通信功能填充材料约8000吨/年,项目规划方向-球形氧化铝。2022年,公司定增募投项目中包括建设年产15,000吨电子功能粉体材料(新增9800吨/年导热球铝、5000吨/年亚微米高纯氧化铝、200吨/年Low-α球形氧化铝),项目基本建成投产,有望在2024年释放产能,并陆续获得相应订单。

联瑞新材:目前仍是国内最大的电子级硅微粉生产企业,加大集成电路用球形粉体布局力度。现有角形硅微粉产能约8.5万吨/年、球形硅微粉产能约3万吨/年,1.5万吨/年高端芯片用球形粉体已于2022年四季度建成,2023年产能陆续释放;另外,公司新增布局2.52万吨/年集成电路用电子级粉体材料产能,建设期预计为2年,进而稳固龙头地位。

资料来源:平安证券

|