萤石是自然界含氟最高的矿物,是现代氟化工的重要矿物原料,由于萤石资源的不可再生性、战略重要性,国家有关部委、部门相继出台一系列标准、规范、法规和政策,加强对萤石矿产资源的保护,对萤石生产和开采总量指标进行限定,避免过度开采和生产加工。

近年来,我国的萤石产量总体保持稳定,基本维持在400万吨左右,约占全球产量的55%-60%之间。在政策与环保的双重压力下,预期未来一段时间内标准、规范、法规和政策将不断收紧,执行力度趋于严格,萤石行业的供给将不断收缩。

从萤石资源的分布情况来看,国内大中型矿床主要集中在中国东部沿海地区、华中地区和内蒙古白云鄂博-二连浩特一带,83%的萤石资源分布在湖南、浙江、江西、内蒙古、福建和云南六省。其中湖南是我国萤石资源第一大省,但以伴生矿为主,许多矿山开采的经济价值不高,只能在其主矿产开发时综合回收利用,受主矿种开发利用的制约。可直接作为冶金级富矿目前仅占到国内保有资源储量的11.6%,主要分布于江西、浙江、内蒙古湖北等省区,而从开采条件来看,浙江、江西、内蒙古等是目前萤石工业发展较为快速的地区。

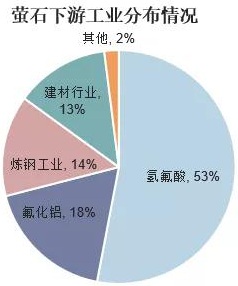

从下游需求来看,萤石作为一种基础原料,其产品市场及其供需关系明显受下游行业发展态势以及市场需求影响,特别是对萤石产品具有巨大需求的氟化工行业、氟化铝及钢铁冶炼等行业,更决定了萤石目前以及未来的市场供需关系及其发展趋势。中国萤石主要应用领域为氟化工、冶炼、钢铁等领域,目前国内萤石下游需求中53%用于氢氟酸的生产,18%用于氟化铝。随着国家将新材料、新能源等战略性新兴产业发展提升到国家战略的高度,相关产业的发展,又成为萤石需求增长新的推动因素。

从行业结构来看,萤石行业以小型企业、民营企业为主,规模大、影响力强的企业仅几家,集中分布在浙江、江西、内蒙古等萤石资源大省,行业集中度低。部分企业存在技术、装置、生产控制落后,污染环境(如粉尘污染、废渣、尾矿、污水等),安全设施不到位,违规过度开采,偷采、盗采,资源浪费(中低品位萤石矿弃之不采)等问题。我国共有萤石生产矿山超过1000个,产能在4万吨以下的矿山比重达到50%氢氟酸生产企业主要分布在浙江、江西、福建、江苏、山东等华东及长江中下游地区,与传统萤石主产区重合度较高。根据氟化工行业统计,共有70余个氢氟酸生产企业分布在15个省区,但产能排名靠前者当属江西、福建、内蒙古和浙江等省区,四者总产能占全国总产能的60%以上。

资料来源:华经产业研究院

更多精彩!欢迎扫描下方二维码关注中国粉体技术网官方微信(粉体技术网)

|