重晶石(BaSO4)属于硫酸盐类矿物,具有密度大、充填性良好、难溶于水和酸、无毒性、能吸收射线、化学性质和热力学性质稳定等特点,是一种重要的非金属矿产资源。

重晶石可用于化工、电子、建材、冶金、纺织、医药等十多个行业,主要用作石油、天然气钻井泥浆的加重剂(质量分数为85%-90%,下同),有冷却钻头、加固井壁、控制原油和天然气压力的作用,从而稳定油气产量,防止井喷事故。其次是作为钡化工原料(5%-10%),生产基础钡盐(硫酸钡、氯化钡、碳酸钡),进而制取锌钡白、氢氧化钡、氧化钡等各种钡化合物。其他用途还包括填料、水泥用矿化剂等(<5%)。

虽然我国重晶石资源储量、生产和出口均居全球第一,但是长期存在的增长方式粗放、资源过量消耗等问题是威胁我国重晶石资源安全的主要因素。

1、全球重晶石资源现状

(1)全球重晶石资源现状

全球重晶石资源丰富,且分布相对集中。2010-2015年全球重晶石储量由2.4亿t增至3.8亿t,总体保持上升趋势。其中,2012-2013年全球重晶石增储明显,从2.4亿t增至3.5亿t,增幅达45.8%,主要是哈萨克斯坦和土耳其新增储量所致(见表1)。随着勘探技术的提高,全球重晶石同时,全球重晶石资源仅集中在中国、哈萨克斯坦、土耳其、印度、伊朗、美国等少数国家。

表1 2010-2015 年全球重晶石主要资源国储量

据统计,2015年全球重晶石储量为3.8亿t,其中以中国、哈萨克斯坦、土耳其、印度、伊朗重晶石资源较为丰富,五国合计储量占世界总量的73%。2015年世界重晶石储量的增加主要来源于伊朗新增的2400万t。

(2)中国重晶石资源现状

中国重晶石资源位居全球第一,分布集中。其中查明资源储量的82%分布在贵州(34%)、湖南(21%)、广西(14%)、甘肃(7%)、陕西(6%)五省。

我国重晶石矿床类型较为简单,可分为三大类型:沉积型、热液型、残坡积型。

沉积型是最重要的矿床类型,累计查明资源储量占67.6%,主要集中于寒武系,其次是泥盆系,具有矿床规模大、易开采等优点。

热液型重晶石矿床累计查明资源储量占31.0%,以中小型矿床为主,多产在奥陶系、泥盆系和三叠系中,常与其他矿产共伴生。

残坡积型重晶石矿床累计查明资源储量仅占1.4%,规模小,只见于第四系。

调查表明,我国重晶石矿开发利用程度较低,资源消耗量较少。累计查明资源储量中,消耗量占25.6%,保有量74.4%,资源储量消耗处于中等水平,后备资源较充足。

2、全球重晶石生产及消费情况

(1)重晶石生产现状

据统计,全球重晶石生产国家有40多个,主要有中国、印度、摩洛哥、美国等。从1970年开始,全球重晶石产量整体保持波动上升趋势,大致可分为三个阶段:

1970-1981年和1994-2015年两个阶段产量呈增长趋势,1982-1993年全球产量出现下滑。

图1 1970-2015年全球重晶石产量变化趋势

1970-1981年美国重晶石产量由77.5万t增至258万t。1982年开始,美国出于对本国资源的保护,开始逐渐减产,1983之后产量维持在30万-70万t。20世纪90年代初,中国和印度重晶石产量开始出现大幅度增加,2000年以后处于振荡增加状态。摩洛哥、墨西哥、伊朗、哈萨克斯坦、土耳其和巴基斯坦等其他重晶石主要生产国,

2015年全球重晶石产量746万t(矿石量,下同),中国产量300万t,占全球总产量的40%,位居第一。其他主要生产国包括:印度(12%)、摩洛哥(12%)、美国(9%)、伊朗(4%)、哈萨克斯坦(4%)。

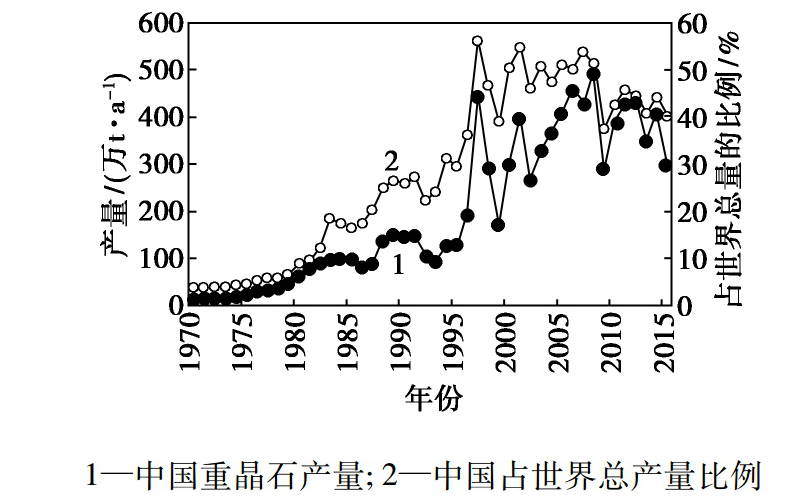

中国重晶石产量呈现总体上升趋势,近30年来稳居全球第一。1958年重晶石产量仅5万t;1970年产量14.9万t,约占全球总产量的3.9%。自1980年以来,随着本国需求和出口量的快速增加,重晶石产量一直呈现总体上升趋势。1983年产量突破100万t,超过美国,成为全球第一大重晶石生产国。1996年产量195万t,占全球总产量的36.1%。自此以后,中国重晶石产量在全球占比一直保持在35%以上。

图2 1970-2015年中国重晶石产量及占全球总产量比例变化图

(2)全球重晶石消费现状

21世纪以来,全球重晶石消费量总体在500万-700万t之间变化。2009年受金融危机影响估计消费500万t左右,2010-2014年随着全球经济的复苏,重晶石贸易量和价格逐步恢复到金融危机前的水平。2015年重晶石行业受到全球油价持续低迷的影响,出现一定程度的下降。

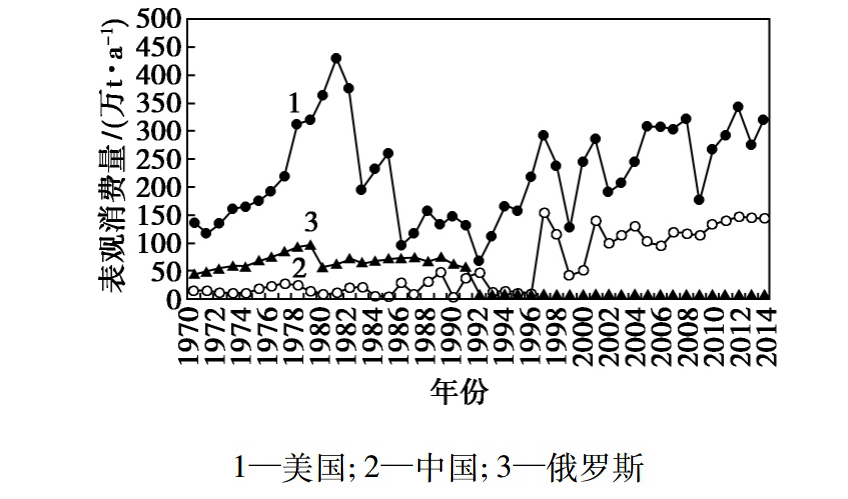

重晶石用途较为单一,主要用于石油、天然气钻井泥浆,因此消费市场集中在美国、俄罗斯、中国、伊朗、墨西哥、阿尔及利亚、印度尼西亚、英国、挪威等主要产油国。1970年以来,美国一直是全球最大的重晶石消费国,1981年达到消费顶峰429.36万t,但在1992年降至最低点67.95万t,之后又有所回升,2014年美国重晶石表观消费量达321万t。

1992年中国超过俄罗斯成为全球第二大重晶石消费国,表观消费量仅次于美国。虽然1970-1996年中国重晶石表观消费量不到50万t,但到1997年表观消费量猛增至153.55万t,达到历史最高点。此后,表观消费量大部分保持在100万-150万t之间(2000年和2001年除外)。中国和美国的消费量之和已经超过了世界总消费量的一半以上。

图3 1970-2014年全球重晶石主要消费国表观消费量变化图

我国重晶石消费以外贸出口为主,国内消费主要用于油气勘查。1998-2014年,中国重晶石出口消耗量年平均284.87万t,与产量占比的平均值达77.64%。2014年中国重晶石产量的72%以原矿和基础钡盐产品(硫酸钡、氯化钡、碳酸钡等)形式用于出口,国内消费仅占28%。其中,油气钻探行业消费60%,生产化工产品消费30%,其余10%用于填料、建筑等其他领域。

3、全球重晶石贸易情况

全球重晶石最大出口国为中国,最大进口国为美国。出口国主要有中国、摩洛哥、印度、墨西哥、土耳其、美国等,进口国主要有美国、沙特阿拉伯、荷兰、加拿大、科威特、挪威等。

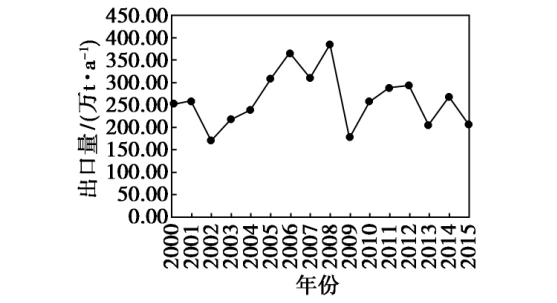

中国重晶石多以原矿和钡盐产品形式出口,主要目标国有美国、沙特阿拉伯、荷兰等。2000年以来,中国重晶石每年的出口量平均约260万t。2000年中国重晶石出口252.29万t,2001年为258.79万t,2002年下降到170.50万t,2003年恢复到216.86万t。2005-2008年,中国重晶石出口都超过了300万t/a,2008年达到历史高点384.15万t。2009年受到全球金融危机影响,重晶石出口量有所下降,之后又恢复到平均水平。

图4 2000-2015年中国重晶石出口变化图

2015年,中国共向63个国家或地区共出口各类重晶石实物207.15万t,占全球出口量的41%,出口额2.72亿美元;进口0.67万t,进口额0.009亿美元。

2001年以来,国际重晶石价格总体呈现上涨趋势,尤其是2007年以后。虽然出口量第一,但中国产重晶石相较国外产品价位较低,在全球市场中无定价权,造成优质原矿资源流失严重。

1-美国石油协会规格,中国产,墨西哥湾到岸价,美元/t;

2-美国石油协会规格,印度产,墨西哥湾到岸价,美元/t;

3-美国石油协会规格,摩洛哥产,墨西哥湾到岸价,美元/t;

4-英国材料协会规格,磨碎、散装,阿拉丁交货,欧元/t;

5-微粉,涂料级,白度不低于99%,英国交货,欧元/t。

图5 2001-2014年全球重晶石价格历史变化图

4、全球重晶石供需形势分析

(1)全球重晶石供需格局

重晶石的国际贸易流向一直是中国流向墨西哥湾,中国是全球最大的重晶石出口国,美国是全球最主要的重晶石进口国。中国和美国分别是全球重晶石最大的供应国(生产国)和需求国(消费国)。

20世纪90年代以前,中国生产的重晶石基本全部以原矿形式出口,随着我国油气勘查业和钡化工的发展,国内消费量有一定的提高,但出口量仍占产量的50%以上。

印度是全球重晶石另一主要供应国。出口产品主要通过迈克斯(Trimex)公司、吉姆佩克斯(Gimpex)公司、IBC集团三大供应商经营。从运输成本来说,印度的重晶石在中东最具竞争力,但在墨西哥湾市场,当前印度仍无法同中国竞争。摩洛哥、墨西哥也是全球重晶石主要供应国。

美国是全球重晶石的最大消费国和进口国,从中国进口的原矿和钻井级重晶石数量占进口总量的73%,其余基本上从印度(14%)和摩洛哥(6%)、墨西哥(6%)进口。2012年进口量达到峰值292万t。2013年受页岩气技术革命冲击,石油钻井基本维持原状,而天然气开采下降,美国国内对重晶石的需求量出现了下降。但是美国在加拿大南部的钻井泥浆市场对重晶石的需求量仍然旺盛。2015年进口量180万t,表观消费量236万t,位居全球第一。

沙特阿拉伯和加拿大也是全球重晶石主要需求国家,这两个国家重晶石产量很少,所需消费主要依靠进口。

欧洲聚集了全球最大的涂料、聚合物、汽车生产商,因此未来可能会继续成为全球最大的非钻井级重晶石消费区。

在亚洲,随着哈萨克斯坦、土耳其、巴基斯坦等国重晶石查明资源储量的大幅增加,预计未来的重晶石生产和供给主力依然在亚洲。

这种供需格局基本稳定,未来一段时间内不会改变。

(2)中国重晶石供需形势

2000-2015年,中国重晶石的产量整体平稳,大致维持在400万t左右,供应大于需求,资源保障充足,绝大部分用于对外出口。

以2015年为例,重晶石产量300万t,出口量207.15万t,69%的产量出口给全球其他国家。

图6 2000-2015年中国重晶石产量、出口量、表观消费量及出口占比变化图

中国凭借着廉价的原矿资源成为全球最大的重晶石生产国和供应国。同时,中国又是油气资源短缺的发展中国家,勘探和开发本国油气资源也需消费大量重晶石,因此中国对重晶石需求将会持续增长。

根据国内化工、石油与其他需求,中国今后几年重晶石表观消费量预测为:2018年154万t,2020年178万t,2025年256万t。

5、结论及建议

全球重晶石资源丰富,分布较为集中。中国重晶石储量位居全球第一,品质高,后备资源充足,是我国的优势矿产。作为全球重晶石最大的生产国、第二大消费国,中国一直以外贸出口为主,国内消费主要用于油气勘查。随着全球经济的发展,虽然会受到经济危机的短暂影响,但长远来看,石油和天然气需求量仍会持续上升。与此同时,钡化工相关行业市场开始逐渐回暖。重晶石作为上述行业产品的重要生产原料,产量和需求量将会持续上升。

中国在全球的重晶石供需格局中有着举足轻重的地位,关于如何紧扣本国重晶石资源特点,合理有效地开发利用重晶石资源的问题,有以下几个方面的建议:

(1)推进重晶石资源合理有效开采,保持资源的可持续供应。逐步淘汰落后产能,以集约、规模开发取代“散”而“小”的粗放生产方式。

(2)科学规划重晶石资源对外出口,把资源优势转化为经济效益。政府和行业协会应充分发挥顶层设计作用,出台相关管理政策,合理规划出口数量和优化重晶石产品出口结构,逐步增加高附加值、深加工的重晶石粉和钡盐出口量。

(3)加大对高端产品的技术、人才投入,促进产业升级。合理规划企业规模,提高生产运营质量,加强对高端产品(如精细钡化工产品)的技术研发,培养深加工技术(提纯、超细、改性、复合)人才,实现优质资源经济效益最大化。

资料来源:中国重晶石资源现状及供需形势

本文由中国粉体技术网独家编辑整理,转载请联系授权,未经允许禁止转载、摘录、镜像等操作!

更多精彩!欢迎扫描下方二维码关注中国粉体技术网官方微信(粉体技术网)

|