(中国粉体技术网/班建伟)中国是世界上重晶石储量最大的国家,同时也是最大的生产国,2013年的产量为380万t(集体、个人所开的小矿比较多,很多产量没有进入统计),占世界重晶石生产总量的44.7%。重晶石矿山主要分布在贵州、湖南、甘肃、广西、陕西、山东和浙江。

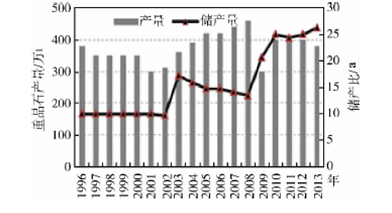

近十多年来,中国重晶石的产量呈现出较为平稳的状态,大致维持在400万t左右,(图1)供应远大于需求,资源保障是充分的,绝大部分用于对外出口,因此,我国重晶石的生产与对外出口密切相关。

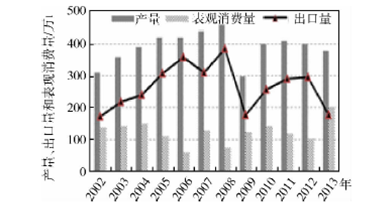

2002~2008年随着我国经济的飞速发展,对外贸易量逐年增加,我国的重晶石产量和对外出口量也在逐年增加。但是由于资源的过度开发,国家在2008年12月对重晶石开始加征关税;2008年在美国开始波及全球的金融危机造成了中国对外贸易量的锐减。双重原因使得我国的重晶石在2009年产量和对外出口量出现大幅下降,此后产量稳定在400万t,对外出口量也开始上升。2013年我国重晶石产量380万t,国内消费量174.2万t,增长较为明显,相应的出口量出现下降,再次降到200万t左右(图2)。

图1 1996~2013年中国重晶石产量及储产比变化

图1 1996~2013年中国重晶石产量及储产比变化

(数据来源:USGS) 图2 2002~2013年中国重晶石产量、出口量和表观消费量变化

图2 2002~2013年中国重晶石产量、出口量和表观消费量变化

(数据来源:USGS、海关信息网) 中国重晶石市场需求集中度与中国的石油、化工产业紧密相关,但是从全国来看各地区所占份额差距并不是太大,相比较而言华东地区和西部地区所占的市场份额较大,分别为22%和18%。

我国的陆地油气勘查基本已经完成,随着我国航洋权益的加强,我国石油和天然气的勘查开发将向海洋进军,因此未来重晶石市场需求集中度将逐渐向南、向东发展。

由于油气钻井行业是重晶石最主要的消费领域,未来随着全球油气资源需求量的增加,油气勘查开发规模将不断的扩大,页岩气等非常规天然气也开始大规模的钻探和开采,因此,全球油气钻井行业对重晶石的需求量也将持续增加。我国是世界第二大重晶石消费国,未来海洋油气的勘查开发也将进入一个高峰期,重晶石的消费量将呈现逐渐上升的态势,产量也将保持稳中有升的趋势。

1 中国重晶石贸易现状分析

1.1 市场价格及市场定价

目前国际上重晶石交易采用的是合同定价的机制,但由于品位、开发成本以及交通条件等的不同,国内还没有统一的重晶石交易市场,也没有统一的定价机制,贵州地区的价格略高于其他地区。

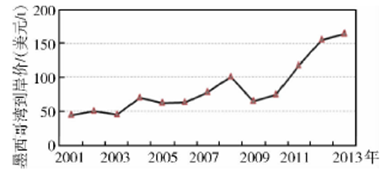

中国最大的贸易对象是美国,采用墨西哥湾到岸价格。目前市场上关于重晶石有两种价格:钻井级、涂料级。涂料级用量较少,但是附加值较高,市场价格稳定在250美元/t,在2009年6~9月曾一度飙升到了3000美元左右(国际市场商品价格网)(图3);

钻井级重晶石用量较大,加工程度小,市场规模大,而且保持平稳上升的趋势,价格从2005年7月的65美元/t到现在的160美元/t,市场价格几乎没有下降过。

图3 2001~2013年钻井级重晶石墨西哥湾到岸价格中国价格变化

图3 2001~2013年钻井级重晶石墨西哥湾到岸价格中国价格变化

(数据来源:国际商品价格网)1.2 进出口贸易情况

我国的重晶石主要向油气生产国出口,产品主要是钻井级重晶石。出口对象主要包括美国、墨西哥、荷兰、沙特、马来西亚、印度尼西亚等油气生产国,其中美国、荷兰、沙特、印尼是排名前四位的贸易对象。

我国重晶石出口量从2002~2008年一直呈现上升的趋势,在2008年出口量到达顶点,为384万t,占总生产量的83.4%。由于2008年底政府开始对重晶石出口加征关税,同时受到世界金融危机的影响,2009年对外出口量下降到176万t。

此后,由于世界经济的复苏,2009~2012年重晶石的出口又呈现出上升的趋势,2013年由于国内重晶石消费量的提高,出口量下降至205万t(图2)。

2013年我国向最大的贸易伙伴美国出口131.6万t,市场价值1.58亿美元,2009~2012年美国重晶石进口的86%来自中国。同时我国也从日本、韩国等国家进口少量涂料级重晶石,以美国工厂交货价格为准,2013年涂料级重晶石市场价格为250美元/t。

1.3 贸易前景展望

世界上主要的重晶石资源购买者是M-I公司、贝克休斯公司等几个世界级的油气公司,中国和印度是世界重晶石市场最重要的供应者。中国凭借重晶石雄厚的资源优势,优良的矿石品质,多年来主导着世界重晶石的贸易市场,且未来将会一直持续下去。

印度同样作为世界重晶石资源的供应者,在世界贸易中是我国的主要竞争对手。同样作为美国的重晶石供应国,在墨西哥湾的到岸价格上,印度产重晶石价格略高于中国。同时印度还是中东地区的主要贸易伙伴,而中国在中东地区的市场份额较小。未来中国和印度的这种竞争关系将一直持续下去。

巴基斯坦、哈萨克斯坦、土耳其等国家的重晶石储量在2013年急剧上升,哈萨克斯坦直接成为仅次于中国的第二大重晶石储量国。未来的重晶石开发依然集中在亚洲,中国在世界重晶石贸易中的地位可能会削弱,但从另一个角度来说,这为中国整顿市场秩序,促进产业升级赢得了契机。

我国大规模的出口重晶石导致资源过度开发,且在大量开采的过程中,资源浪费和环境破坏的情况严重。随着政府对重晶石资源以及矿山环境的日益重视,2008年底开始对重晶石出口加征关税,出口量受到限制,因此,未来我国重晶石的对外出口量将会呈现出较为平稳的态势。

2 结论及建议

目前中国是世界上最大的重晶石生产国和供应国,产品主要为钻井级,附加值较低,每年约有一半以上用于对外出口,造成了资源过度的开采。另外我国重晶石产品在国际市场上竞争力较低,重晶石生产和贸易受世界经济和石油市场影响较大。随着政府对资源保护力度的加大,对重晶石出口加征关税,未来中国重晶石出口将趋于平稳状态。由于重晶石巨大的资源量以及可替代性,未来重晶石价格可能趋于平稳。

由于哈萨克斯坦等国家储量的大幅上升,未来中国重晶石在国际市场的地位可能会受到削弱。同时我国作为世界上最大的发展中国家,未来的油气增长不可能完全依赖进口,无论是开发海洋资源还是对页岩气等非常规能源的开发,中国重晶石生产量将保持平稳,需求量会持续增长。针对在实际生产过程中普遍存在的滥采乱挖、采富弃贫、技术落后、管理混乱等乱象,中国重晶石的资源保护力度亟待加强,需要进一步出台关于重晶石开采和出口的相关管理政策,限制无节制开采和低价出口,以保护资源的可持续供应。为保证产业的持续发展,应该着手加强矿山的生产管理,提高生产技术水平,建设一批大中型重晶石深加工企业,调整出口结构,提高产品技术含量,扩大精细产品出口比重,向出口量少而创汇额多的方向发展。

目前中国国内缺少相应的行业协会或组织来引导重晶石企业的生产、贸易等行为,企业之间无序甚至恶性竞争的状况无法避免,导致对外出口价格偏低的局面长期存在。政府方面除了要规范勘查开发相关制度、整合小型矿山资源外,还需要制定相关法律、政策来约束企业的市场行为。民间也需要成立相应的行业协会或组织,根据国际市场变化来制定和调整每年的产量指标,来指导企业的生产,甚至也可以积极参与国际市场定价权,作为中国国际贸易价格谈判的代表,在合同定价谈判时维护国内重晶石企业的整体利益。

|