2014年我国轻重烧镁行业总体形势低迷,运行平稳。国际市场需求不足,出口总体呈浅“V”型走势;受累于宏观经济不景气,尤其是房地产行业增长失速,国内需求疲软;行业开工率严重不足,人工、环保成本上升;企业资金面紧张,利润微薄。

一、2014年轻重烧镁出口情况分析

2014年,我国轻重烧镁出口总体呈现“量增价跌”局面,一般贸易保持平稳。其中,一至二季度轻重烧镁出口总体呈下降态势,量价齐跌,尤其是2013年四季度末外商大量压价囤货后,2014年一季度和二季度采购量大幅减少。成交价已接近成本线,几乎没有甚至已经没有利润空间,而外商观望情绪浓厚,订单依旧稀少,市场接近崩溃。在二季度末形势跌入谷底后,经过行业共同努力减量投标,三季度市场行情开始好转,成交量明显增加,价格企稳并略有回升,全年配额全部完成。全年走势总体呈现浅“V”型。

2014年,我国轻重烧镁出口总量约为135万吨,同比增长22%。一般贸易项下出口106.5万吨(不包含2013年年末报关出口而统计至2014年数量),其中,出口轻烧镁17.3万吨,同比下降27.9%;重烧镁57.1万吨,同比增长3%;电熔镁32.1万吨,同比增长1.3%;菱镁矿218吨,同比下降33%。出口总金额3.9亿美元。出口均价366美元/吨。其中,轻烧镁230美元/吨,同比增长0.7%;重烧镁290美元/吨,同比下降3%;电熔镁580美元/吨,同比下降7.1%;菱镁矿280美元/吨,同比下降13.2%。

2014年我国轻重烧镁出口总体呈现“量增价跌”局面的原因主要有三个方面:一是国际经济不景气,需求不足。轻重烧镁出口处于买方市场,外商议价能力强,我国企业议价能力弱。外商集中在每年第四季度采购,其他时间采购数量较少,并不断压低价格。为了维持自身正常运营和市场份额,同时也担心配额浪费而遭受处罚,出口企业下调出口价格,低价抛量,以接近成本价出口,导致总体出口价格下降。二是统计口径问题。由于外商的采购策略变化导致企业相当一部分出口集中在第四季度,在12月份报关出口的轻重烧镁中有相当一部分被统计到2014年1月出口中。据估测和计算,2013年该数量约为16-17万吨,比以往任何一年都高。因此,统计时间滞后导致出口数量“虚高”。三是朝鲜轻重烧镁转口贸易又开始增大,其中不乏偷换原产地证、保税库再加工等不法行为。2014年朝鲜转口贸易轻重烧镁达15.7万吨,比2013年增加了1万吨左右。轻重烧镁转口贸易推高了我国出口数量的同时拉低了出口均价。

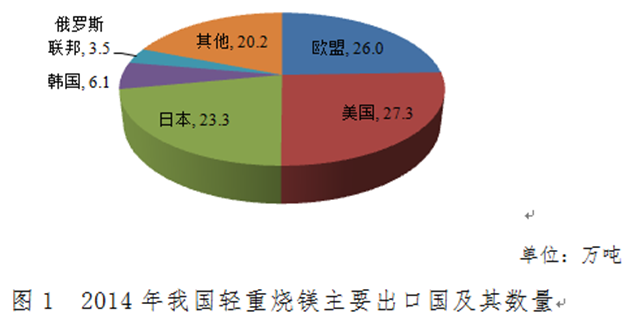

2014年我国轻重烧镁出口全球79个国家和地区,其中出口前五位的国家(地区)是:美国、欧盟、日本、韩国和俄罗斯,对该五国(地区)出口合计86.3万吨,占当年出口总量的81%(详见图1)。

2014年我国对主要出口国(地区)的出口量有增有减,出口均价出现了不同程度下降。其中,对日本和俄罗斯出口量同比增长,而对美国和韩国出口量同比下降,对欧盟出口基本维持稳定(注:与2012年相比对欧盟出口下降明显)。

2014年我国轻重烧镁对主要出口市场发生变化的主要原因有三点:一是当前全球经济缓慢复苏,各主要经济体冷热不均。美国经济明显复苏,失业率显著下降,PMI值一直处于50以上并稳步上升,房地产、汽车业升温,对钢铁等需求增加,从而间接带动轻重烧镁需求回升。美国2014年对我国轻重烧镁需求量虽然比正常水平略有下降,但仍然从量上超越欧盟,成为我国2014年轻重烧镁最大进口国。欧盟经济仍处于后债务危机时代,复苏疲软,欧委会更是将2014年经济增长预测调低至0.8%。受此影响,欧盟对我国轻重烧镁的需求也维持在较低水平。日本经济在2014年的“安倍经济学”举措刺激下,汽车等出口曾一度较快增长,在一定程度上拉动了对钢铁的需求,间接带动轻重烧镁需求增长。二是在当前环境下,总需求仍然不足,当供给稳定时,价格必然下降。三是国外产品竞争。奥镁集团、巴西镁业等国际镁砂巨头产能扩大,朝鲜轻重烧镁的转口贸易等都对我国产品出口造成巨大冲击,挤压我国产品在欧洲、南美洲和美国市场份额。另外奥镁、巴西镁业产品运往欧盟、美国都有运输成本优势。

二、2014年轻重烧镁国内供需情况分析

《中国统计年鉴2014》数据显示,我国菱镁矿基础储量12.1亿吨。资源集中分布在7个省。其中,辽宁省储量最大,基础储量为10.5亿吨,占基础储量的86.8%。其次是山东,基础储量1.5亿吨,占总量的12.4%,其余5个省份共占0.8%。目前,山东省菱镁矿开采数量较少,因此,辽宁省轻重烧镁生产情况基本上就是我国轻重烧镁生产情况。

轻重烧镁作为一种重要的耐火材料,和钢铁、有色、建材等行业形势密切相关。2014年,我国房地产行业在经历了十年的高速增长后开始调整,增速大幅放缓,对钢铁、水泥、玻璃、有色金属(主要是铝、铜等)等大宗商品需求下降,钢铁等行业持续低迷。受此影响,我国国内轻重烧镁国内消费量也明显减少。

2014年,我国开采菱镁矿1843.3万吨,同比下降3.1%;生产镁质制品1482.9万吨,同比下降2.6%。其中:轻烧镁427.8万吨,同比上升1.4%。重烧镁砂209.8万吨,同比下降5.2%;中档镁砂73.6万吨,同比下降11.1%;高纯镁砂108.6万吨,同比下降5.9%。电熔镁砂159.3万吨,同比增长5.0%;烧成砖109.9万吨,同比增长6.2%;不烧砖144.7万吨,同比下降6.8%;不定形产品141.2万吨,同比增长7.7%。

三、轻重烧镁世界供需现状分析

据Lan Wilson资料显示,世界菱镁矿镁资源储量约为130亿吨,其中,中国占总量的26%,朝鲜占23%,俄罗斯占21%,斯洛伐克占10%,巴西占7%,澳大利亚占5%,其他23个国家共占8%。世界上每年从菱镁矿提取的氧化镁中,中国占总量的49%,俄罗斯占12%,土耳其占6%,奥地利、巴西和斯洛伐克各占5%。从产品类型看,75%的产品为重烧镁,17%的产品为轻烧镁,电熔镁占8%。世界主要的轻重烧镁生产商有奥镁集团(RHI)、巴西镁业(Magnesita)、维苏威(Vesuvius)、俄罗斯镁砂集团(Magnezit)等。另外,美国、日本和欧洲国家从海水中也提取大量的镁资源。

四、运行中存在的问题

(一)全球经济缓慢复苏,需求疲软。

全球经济不景气严重影响轻重烧镁需求。从几大经济体情况看,美国需求量虽然有了较大提升,但仍然没有完全恢复至经济危机前水平。欧盟现处于后债务危机时代,显然没有恢复“元气”,2015年1月份开始推行的欧洲版“QE”计划也反映出欧盟经济仍然困难重重,恢复将是长期过程。日本经济在“安倍经济学”举措刺激下好转态势昙花一现,上调消费税等措施使其面临新的困难。巴西、印度和俄罗斯等金砖国家经济下行压力大。中国经济也进入“新常态”,高速增长时代已成过去时。

我国轻重烧镁市场,最大的在国内,其次是美欧日发达经济体和部分新兴经济体。目前,主要市场国家经济增速普遍放缓,总需求下降明显。包括钢铁、有色、水泥在内等行业均不景气,作为耐火材料的轻重烧镁需求不足。

(二)成交价格下降,产品利润空间微薄。

在国内国际两个市场需求普遍不足的情况下,我国轻重烧镁成交价格普遍下降。国内市场方面,90#轻烧镁粉均价660元/吨,同比下降5.7%;90#重烧镁砂均价750元/吨,同比下降11.8%;97#电熔镁砂均价2500元/吨,同比下降3.8%;镁砖(DMZ-97)均价4750元/吨,同比下降5%。

国际市场方面,2014年我国出口轻烧镁230美元/吨,同比增长0.7%;重烧镁290美元/吨,同比下降3%;电熔镁580美元/吨,同比下降7.1%;菱镁矿280美元/吨,同比下降13.2%。

与价格的低迷相比,企业的生产成本却有所上升,煤、电、油、运等生产要素,除动力煤和重油价格同比下降10%,其余均持平或上涨,例如铁路货运价格吨公里上调1.5分,加之企业用工成本不断上涨,银行利息、应缴税款、电费不容拖欠,企业资金压力加大。在环境污染日趋严重的情况下,国家环保部门加大了对环保检查力度,环保不合格企业将被强制关停,企业在环保设备方面投入明显加大。

(三)竞争环境趋紧,供求矛盾继续扩大。

近几年全球轻重烧镁的供应格局发生了一些变化。全球最大的耐火材料生产企业奥地利奥镁集团在挪威投资建立了8万吨的电熔镁工厂,巴西镁业制定了增加12万吨产能的计划并已经完成了6万吨,土耳其、俄罗斯开始投资生产电熔镁,朝鲜轻烧镁经我国转口的数量也在不断增加。这些新增的产能和供给挤占了我国产品在国际市场上的份额:2012年我国轻重烧镁在欧盟市场的份额是48.4%,而2014年10月这一比例降低为33.8%;相应的,挪威产品(主要是奥镁公司产品)的市场份额从2012年的0.3%上升至2014年的5.1%;土耳其和巴西产品市场份额也分别增加了1.8%和1.2%。

生产方面,受下游市场不景气影响,镁质耐火材料行业的减产停产状况呈扩大趋势。粗略估算,主产地的炉窑关停产概率约占50%。同时,融资环境趋紧、高品位矿石供应紧张、用工成本上升、销售资金回笼期延长等因素挤压,使企业生存愈显困难。从国内下游行业看,钢铁、水泥、玻璃等行业产能过剩状况未见好转,房地产行业对其需求减少,行业面临去产能的长期压力,对作为辅助材料的轻重烧镁需求不足。

五、市场预测

2015年全球经济发展环境可能略有改善,但依然严峻。

一方面,美国经济复苏强劲,欧洲、日本也再为促进经济增长采取积极措施,中国经济进入“新常态”,大刀阔斧的改革将为经济转型和可持续发展注入持久动力;国际油价下跌也有助于世界各国生产降低成本。这些因素都在推动世界经济向温和复苏方向发展。

另一方面,我们也要看到,美国退出了QE的同时欧盟和日本继续推行货币量化宽松政策,这会导致国际资本更多回流美国,也增加了国际资本流动不确定性。欧元和日元的贬值将使我国出口产品变得更加昂贵,竞争力下降,企业出口变得更加困难;在经济疲软的大环境下,贸易保护倾向会强化,贸易摩擦增多;地区冲突和局势紧张没有得到改善,恐怖主义仍然猖獗,增加了经济复苏的不确定性和难度。这些因素都会使得全球经济在未来一到两年复苏面临巨大挑战。

2015年我国外贸发展面临的内外部环境依然严峻。外部需求受经济环境影响仍然疲软,出口压力较大,进口会有所增加。预计2015年我国出口增速难有大的改观。欧、美、日等发达经济体钢铁产量稳定,房地产等行业已经相当成熟,目前或萎缩或温和复苏,对水泥、玻璃相关建材需求也将维持稳定,甚至略有下降。因此,我国轻重烧镁产品出口将维持现有水平,不会有太大改观。

2015年,预计轻重烧镁国内主要下游行业——钢铁、冶金、建材等行业会减缓下跌势头,在国家利好政策刺激下,房地产市场或将略有回暖。受此影响,耐火材料总需求将与2014年持平,或略有好转;国内市场对耐火材料的需求或将维持平稳。但也必须同时看到,由于耐火材料库存较大,需要一段时间来消化,在需求不旺情况下产品价格几乎没有回调的可能,产品利润空间仍然微薄。总之,行业最困难时期还没有过去,但我们已经走在谷底并向上的路上。

|