二氧化硅具有多孔性,比表面积大、化学稳定性高等特点,作为补强剂、吸附剂、载体可应用领域广泛,其中沉淀法产品成本低、应用量大,主要应用于轮胎、制鞋等橡胶工业领域,占比约70%,目前国内厂商已有布局。高端的化、食药妆领域市场因产品技术路线、工艺控制差异较大而较为分散,目前主流应用领域仍被国际巨头垄断,国内企业处于发力期初期。

1、沉淀法产品成本较低、应用量更大

沉淀法(液相法)二氧化硅和气相法二氧化硅由于生产原理的不同,导致理化性质、成本售价、应用领域有较大差异,形成了完全不同的市场格局:

占市场总量超90%的沉淀法产品生产成本较低,广泛应用于工业领域中的轮胎、制鞋、涂料及日化领域中的牙膏、食品领域,价格在0.3-3万元/吨之间;

占市场总量约7%气相法产品生产成本较高,应用集中于有机硅、涂料等高端领域,价格在2.5-10万元/吨之间。

(1)产品粒径等结构差异及成本差异决定不同技术路线的应用领域。

相对于气相法产品,沉淀法产品粒径更大、比表面积较小,但其工业化生产易于实现、成本更低,故而应用范围更广、应用量更大。无定型二氧化硅基于制造方法可分为液相法二氧化硅和气相法二氧化硅,液相法又可根据反应体系PH值等工艺特点进一步分为沉淀法二氧化硅和凝胶法二氧化硅。实践中因两者差异不大,一般把凝胶法也归为沉淀法的类别。

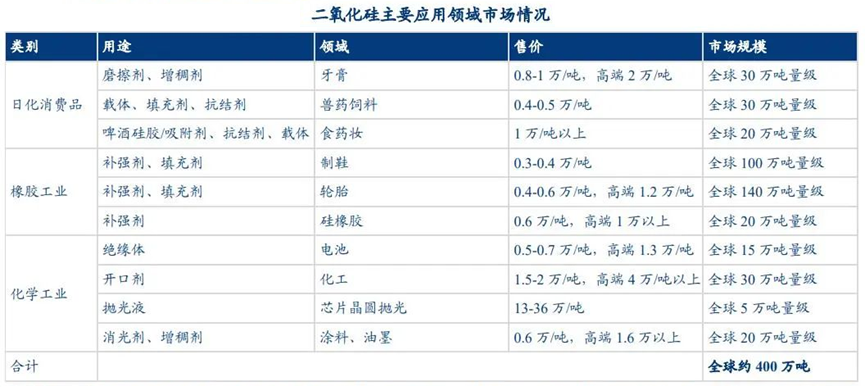

(2)二氧化硅全球市场空间约400万吨,国内消费量超百万吨级

全球市场空间超50亿美元、400万吨,轮胎、橡胶是主要应用领域,高端制造业和食药妆领域是主要增长源。根据Grand View Research统计,2018年全球二氧化硅行业市场规模为52.20亿美元,基于《中国橡胶工业年鉴2020》和Technavio的数据预测全球市场将以8%的复合增速在2025年达到约400万吨,高端制造业和食药妆领域应用被认为是推动行业增长的主要因素。

国内消费量超百万吨级,Market Data Forecast 预计2021-2026年期间可维持9.5%的复合增速。2020年我国沉淀法二氧化硅行业表观消费量为130.8万吨,气相法二氧化硅表观消费量为9.8万吨,占总体消费比例的7%左右。

(3)制鞋、轮胎应用等低端产品应用占主导,高端应用市场较为分散

二氧化硅高端市场规模大约150万吨/年。从细分领域市场规模看,消费品/药品领域中牙膏应用领域量级较大,全球合计约30万吨,且售价在中上水平;其他食药妆领域应用较为分散,需求合计在20万吨量级。橡胶工业应用超过百万吨级,但大部分为低端应用,售价较低,高端的绿色轮胎、硅橡胶等应用市场规模正在快速增长,需求量超过30万吨级;高端的化学工业应用中化工开口剂、电池隔板、涂料售价相对较高,合计约70万吨。

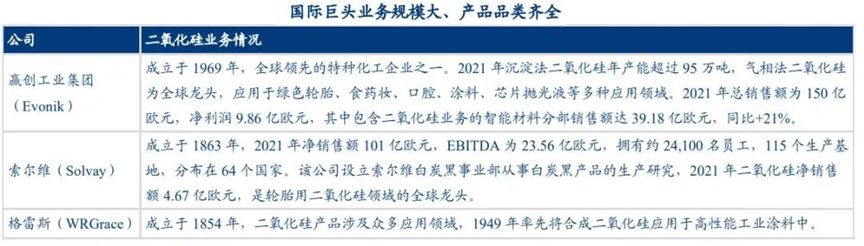

2、竞争格局:国际巨头垄断,细分领域较为独立

(1)二氧化硅生产集中度较高、国际巨头垄断

国际二氧化硅厂商主要包括赢创工业集团、索尔维和格雷丝等跨国公司,他们一般横跨多个应用领域。

(2)细分领域格局较为独立,国内细分龙头正处于发力期

因各细分领域生产工艺差异较大,国内厂商通常深耕于某一领域,如牙膏用二氧化硅领域的金三江、轮胎用二氧化硅领域的确成股份和联科科技、硅橡胶用二氧化硅领域的远翔新材、涂料用二氧化硅领域的凌玮科技,但高端领域仍大都被国际巨头所垄断。

伴随着理论研究和产品工艺的提升,这些企业与国际巨头的差异逐步缩小,有望在不断替代海外巨头的过程中发展壮大。

|