为了促进资源节约集约利用,加强生态环境保护,根据《中华人民共和国资源税法》的授权规定,统筹考虑我省应税资源的品位、开采条件以及对生态环境的影响等情况,制定《陕西省实施<中华人民共和国资源税法>授权事项方案》如下:

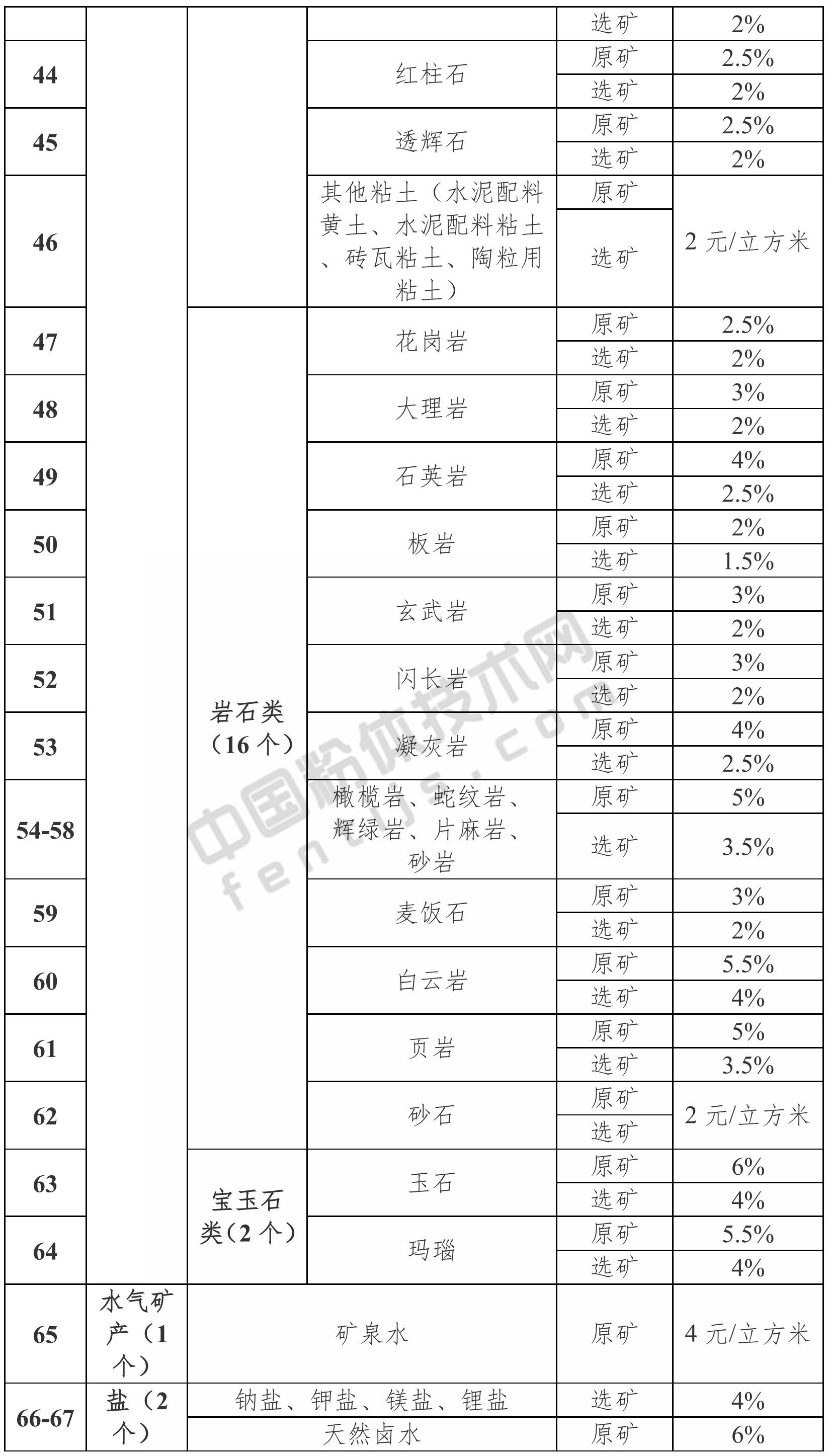

一、《中华人民共和国资源税法》规定实行幅度税率(税额)的,相关税目资源税的具体适用税率(税额)按《陕西省资源税税目税率表》执行。

二、《中华人民共和国资源税法》规定可以选择实行从价计征或者从量计征的六个资源税税目,地热、矿泉水、石灰岩、砂石、其他粘土应税矿产品实行从量计征;天然卤水应税矿产品实行从价计征。

三、根据《中华人民共和国资源税法》第七条规定,结合我省实际,有下列情形之一的,给予减免资源税:

(一)纳税人开采或者生产应税矿产品过程中,因意外事故或者自然灾害等原因造成重大损失的,损失超过上年度主营业务收入50%(含50%)以上的,自遭受重大损失次月起,连续12个月减征资源税50%。纳税人申请减征当年资源税,由省级财政、税务部门核准,报省级人民政府批准。意外事故或者自然灾害由省级自然资源、应急管理等相关部门认定。

(二)纳税人开采伴生矿与主矿产品销售额分开核算的,对伴生矿资源税减征50%,没有分开核算的,按主矿适用税率计征资源税。伴生稀有贵金属不予减免资源税。

纳税人开采低品位矿,减征资源税50%。

(三)纳税人利用尾矿提取矿产品的,免征资源税。

同时符合上述(一)(二)条减免情形的,纳税人只能选择其中一项执行,不能叠加使用。

四、地热、共伴生矿、低品位矿、尾矿和地热回灌由颁发采矿许可证的自然资源部门负责认定和核定。

五、财政、税务与自然资源部门应当建立工作配合机制,制定相关配套政策,及时共享涉税信息,切实加强资源税征收管理。

本方案自2020年9月1日起施行。

备注:

1、原税目红粒石对应第44项、瓦板岩对应第50项、矿井盐对应第66项、湖盐对应第67项税目税率;

2、居民生活是指用于居民取暖、农业养殖等;其他行业是指用于事业单位养殖、商业、工业等;特种行业是指用于洗浴、温泉旅游等;

3、地热回灌:指开采地下水并提取蕴藏其中的热能后,将水重新回注地下的技术,可保持采储平衡,充分利用能源和减少地热流体直接排放对环境的影响;

4、减免政策中,稀有贵金属是指金、银、铂、钯、铑、钌、铱、锇、锂、铷、铯、铍,钛、锆、铪、钒、铌、钽、钼、钨,镓、铟、铊、锗、铼、硒、碲、钪、钇、镧、钫、镭、钋、锕、钍、镤、铀等。

更多精彩!欢迎扫描下方二维码关注中国粉体技术网官方微信(粉体技术网)

|