4月23日,湖南省财政厅、税务局联合发布《关于湖南省资源税具体适用税率等事项的决定(草案征求意见稿)》,公布了90种湖南省资源税税目税率。

同时,对有下列情形之一的,减征或者免征资源税:

(一)纳税人开采或者生产应税产品过程中,因自然灾害或者不可抗力造成的意外事故等原因遭受重大损失的,当年资源税应纳税额减按百分之五十征收;

(二)纳税人开采伴生矿,伴生矿与主矿产品销售额分开核算的,伴生矿矿产品减征百分之二十资源税;

(三)纳税人回收利用尾矿库里的尾矿,免征资源税。

关于湖南省资源税具体适用税率等事项的决定(草案征求意见稿)

为了促进资源节约集约利用、加强生态环境保护,统筹考虑湖南省应税资源的品位、开采条件以及对生态环境的影响等情况,根据《中华人民共和国资源税法》(以下称《资源税法》)第二条、第三条、第七条规定,现就《资源税法》授权湖南省立法事项决定如下:

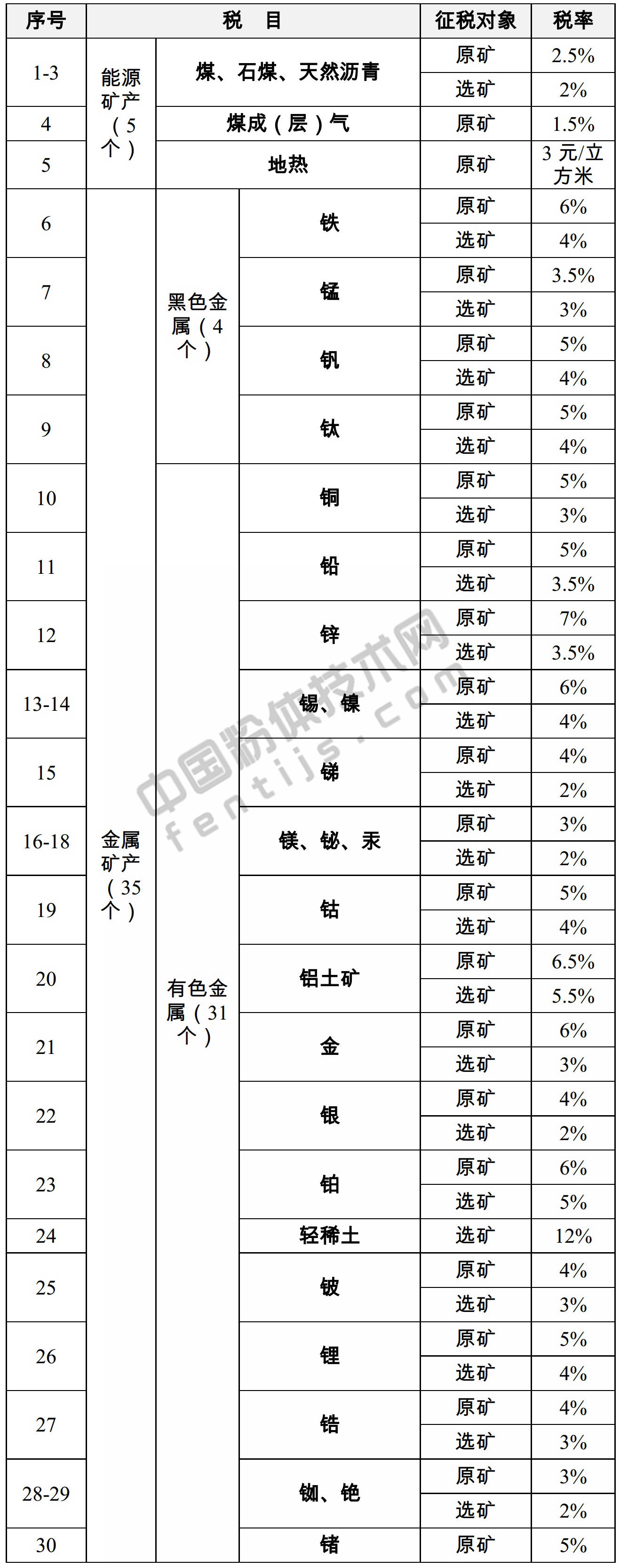

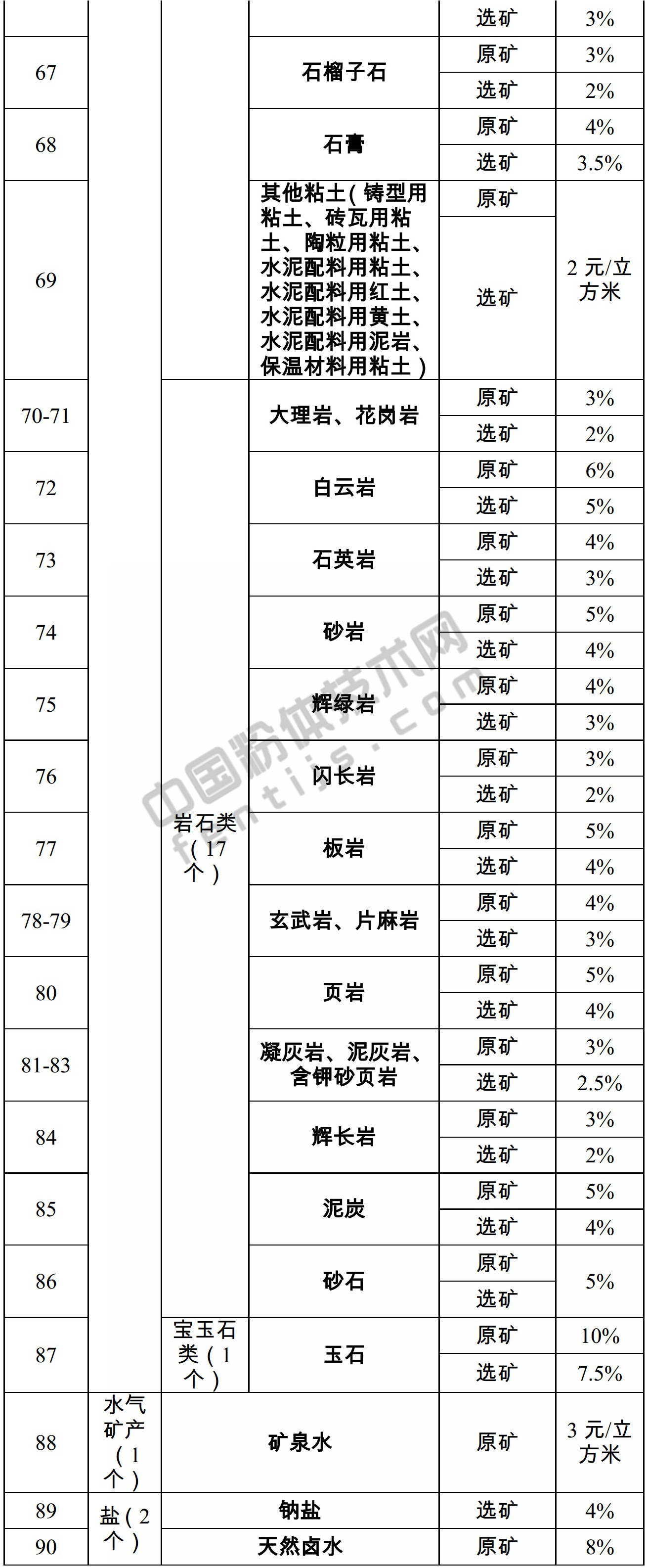

一、湖南省按照《资源税法》规定实行幅度税率的资源税税目,其征税对象为原矿或者选矿的,具体适用税率按《湖南省资源税税目税率表》执行。

二、《资源税法》规定可以选择实行从价计征或者从量计征的六个资源税税目,石灰岩、砂石、天然卤水资源税实行从价计征;地热、其他粘土、矿泉水资源税实行从量计征。

三、有下列情形之一的,减征或者免征资源税:

(一)纳税人开采或者生产应税产品过程中,因自然灾害或者不可抗力造成的意外事故等原因遭受重大损失的,当年资源税应纳税额减按百分之五十征收;

(二)纳税人开采伴生矿,伴生矿与主矿产品销售额分开核算的,伴生矿矿产品减征百分之二十资源税;

(三)纳税人回收利用尾矿库里的尾矿,免征资源税。

纳税人符合上述规定的,可以申报享受税收优惠政策,并将相关材料留存备查。自然灾害、不可抗力造成的意外事故、尾矿库由县级及以上人民政府应急管理等部门认定。伴生矿由市级及以上人民政府自然资源等部门认定。

四、税务机关与自然资源、应急管理、水利等部门应当建立工作配合机制。根据工作需要,税务机关可以要求自然资源、应急管理等部门提供伴生矿、尾矿、自然灾害、意外事故等证明材料以及与减免税相关的其他信息,相关部门应在税务部门送达书面函件的十五个工作日内给予回复。

五、本决定下列用语的含义是:

(一)重大损失,是指纳税人因自然灾害或者不可抗力造成的意外事故,遭受的直接经济损失金额超过上年度企业利润表中营业收入百分之五十的损失。

(二)原矿,是指经采矿过程采出后未经选矿或者其他加工过程的矿石。

(三)选矿,是指通过破碎或者切割、洗选、筛分、磨矿、分级、提纯、脱水、干燥等过程形成的产品。包括富集的精矿、粒级成型和切割成型的原矿加工品。

(四)伴生矿,是在主矿体(层、脉)中,伴生其他有用矿物、组分、元素,但未达到工业指标或未“成型”,技术和经济上不具有单独开采价值,须与主要矿产综合开采、回收利用的矿产。

(五)尾矿,是指原矿经过选矿加工处理,回收有用矿物(包括共伴生矿)后剩余的产物或者废弃物。

本决定自2020年9月1日起施行。

附件:湖南省资源税税目税率表

更多精彩!欢迎扫描下方二维码关注中国粉体技术网官方微信(粉体技术网)

更多精彩!欢迎扫描下方二维码关注中国粉体技术网官方微信(粉体技术网)

|