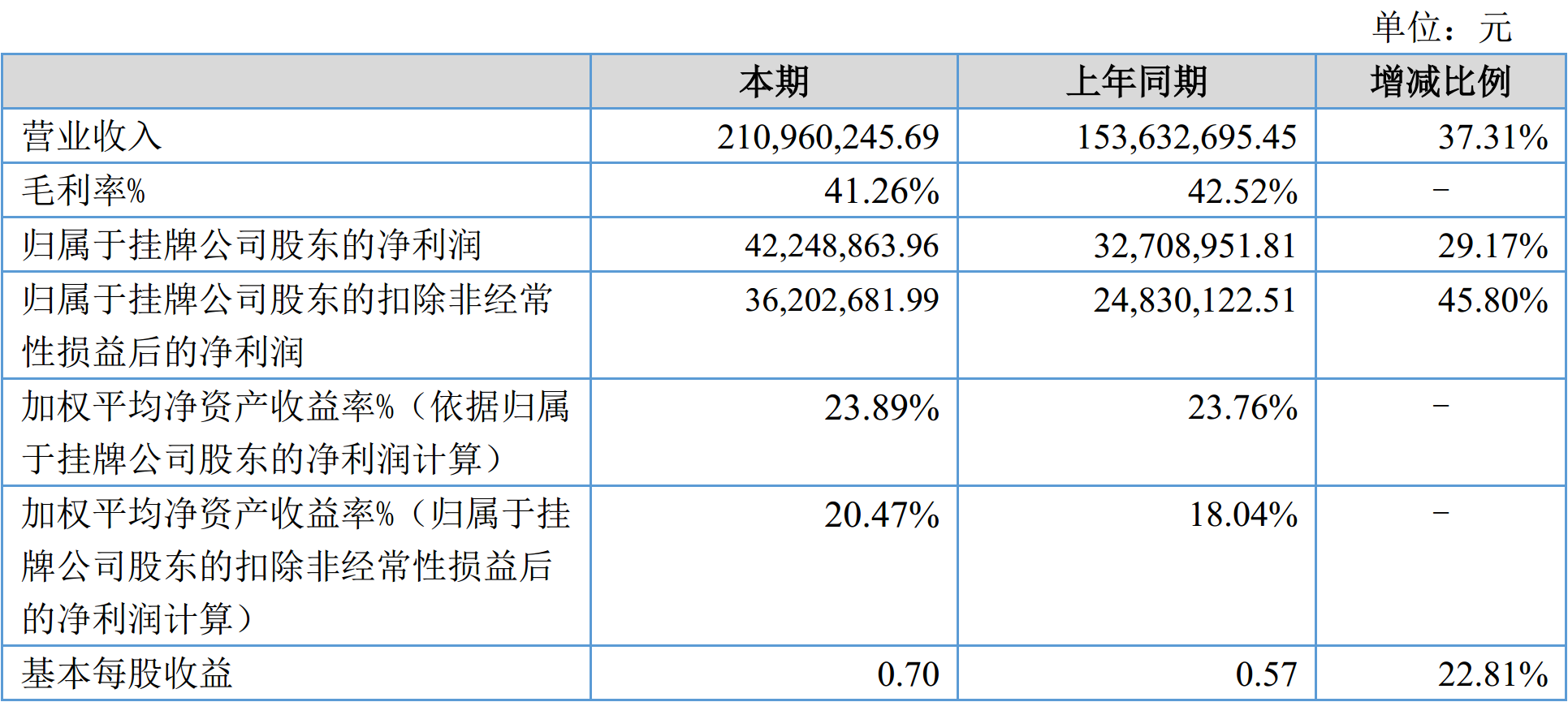

3月9日,联瑞新材(831647)公布的2017年报告显示,截止2017年12月31日实现营业收入为2.11亿元,较上年同期增长37.31%;归属于挂牌公司股东的净利润为4224.89万元,较上年同期增长29.17%;基本每股收益为0.7元,上年同期为0.57元。

联瑞新材盈利能力

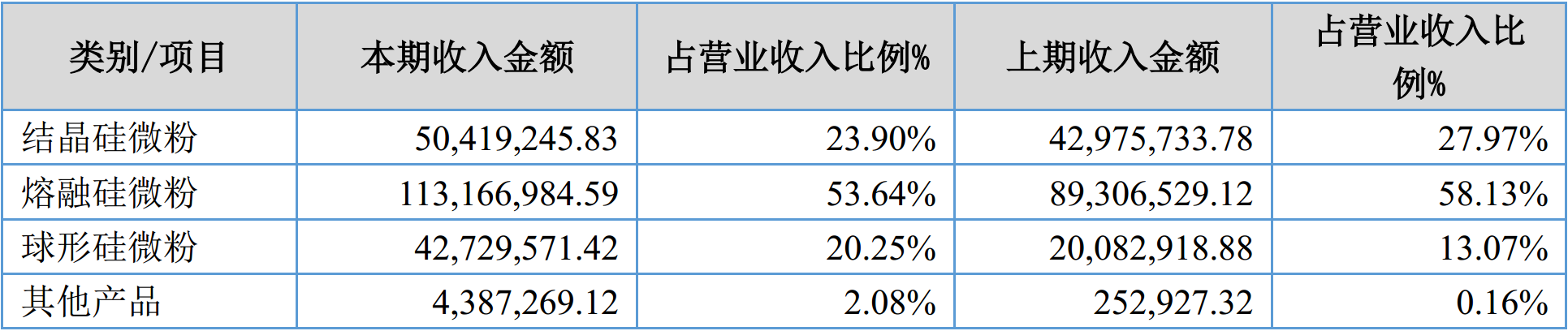

联瑞新材收入构成-按产品分类

联瑞新材主要收入来源:

联瑞新材专注于硅微粉等填料的研发、制造与销售,采用自主创新的原料配方技术、混合复配技术、高温球化技术、表面处理技术等,通过先进的设备生产出符合客户需求的硅微粉。

公司是国家高新技术企业,建成并拥有国家特种超细粉体工程技术研究中心硅微粉产业化基地、江苏省石英粉体材料工程技术研究中心、江苏省企业研究生工作站、 安全生产标准化二级企业及江苏省博士后创新实践基地。

报告显示:公司收入主要来源于环氧塑封料和覆铜板两个领域。环氧塑封料作为集成电路封装测试的重要组成部分,其行业发展与集成电路保持良好的一致性。根据中国半导体行业协会统计,2017年1-9月中国集成电路产业销售额为3,646.1亿元,同比增长22.4%。其中,封装测试业销售额1,278.6亿元,同比增长16.5%。

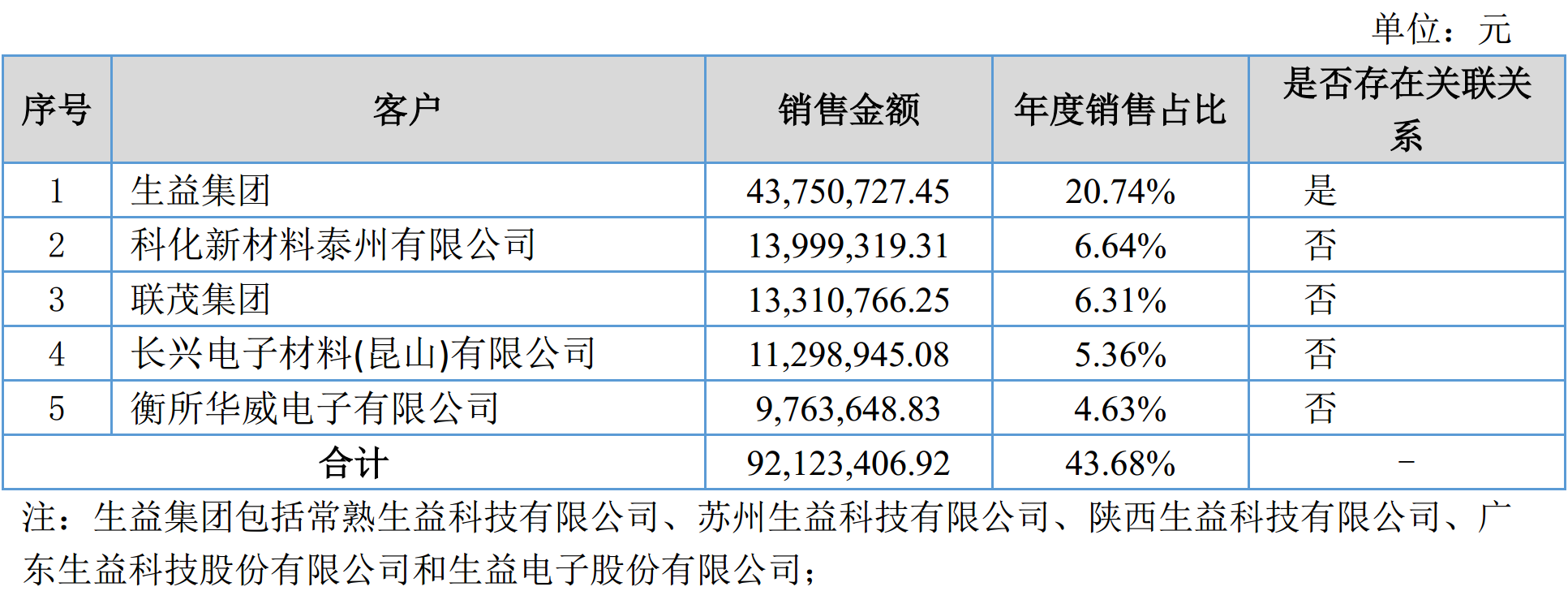

联瑞新材下游主要客户

根据中国覆铜板信息网公布的数据,总体来看,2017年前三季度我国覆铜板的进出口态势基本良好。出口方面虽然出口量同比减少,但出口额同比却得到较大幅增长,而且视同出口价大幅增长了近22%,大大超过了视同进口价3.55%的增幅,这种情况在我国覆铜板国际贸易的历史上,实属首次。虽然如此,但由于进、出口价格的巨大差别,1-9月份累计贸易逆差,仍然大幅增长23.57%,进口量额同比都有较大幅增长,说明国内市场需求仍在增长。

硅微粉行业市场前景:

随着《中国制造2025》效应的延伸,我国产业转型的不断升级,材料技术的持续提升,粉体材料做为现代工业的“食粮”,其重要地位愈加得到体现,特别是球形硅微粉等球形材料应用于电子封装领域、导热界面材料、高端灌封材料等尖端领域,其作为粉体的功能与性能需求成多样化趋势,表现为粉体粒径、粒形、表面改性、颗粒设计、纯度等方面,粉体行业包括硅微粉行业承担着材料转型升级的重要作用,行业成长空间看好。

据有效数据统计:全球集成电路封装中的97%采用EMC(环氧塑料封装)作为外壳材料,而其中的70%-90%为硅微粉,并且当集成电路的集成度为1M-4M时,环氧塑封料应部分使用球形硅微粉,集成度8M-16M时,则必须全部使用球形硅微球粉。可以肯定地说,硅微粉用于电子封装是不可替代,而集成电路产业使用球形硅微粉代替普通角形硅微粉已是大势所趋。

来源:联瑞新材2017年年度报告

编辑整理:粉体技术网

更多精彩!欢迎扫描下方二维码关注中国粉体技术网官方微信(粉体技术网)

|