据统计,截至2017年底,全球钛白粉产能共计约742万吨,其中氯化法钛白粉占62.7%,硫酸法占37.3%。

除中国之外,全球钛白粉产能集中度非常高,前五家供应商吨就掌握了全球总产能的52%,即387万吨。作为钛白粉行业的领导者,这些海外巨头在较大程度上主导着全球钛白粉的供给、价格和发展。

-

科慕Chemours,124.2万吨,100%氯化法;

-

Venator(从亨斯迈拆分而来),81万吨,100%氯化法;

-

科斯特Cristal,85.8万吨,87%氯化法;

-

康诺斯Kronos,55.9万吨,79%氯化法;

-

特诺Tronox,46.5万吨,62%氯化法;

在五大跨国钛白生产商中,约85%的产能采用氯化法工艺,而形成鲜明对比的是,地方性钛白生产商生产的产品中平均只有6%是采用的氯化法工艺。

据国家化工行业生产力促进中心钛白分中心和钛白粉产业技术创新联盟秘书处统计:2017年,全国41家能维持正常生产的全流程型钛白粉企业(集团)的综合产量为286.95万吨,其中,金红石型为227.64万吨,锐钛型为44.33万吨,非颜料类为14.98万吨。

产量达到10万吨级以上的企业共10家,依次分别是:

-

龙蟒佰利

-

中核钛白

-

攀钢钒钛

-

中国蓝星化工

-

金浦钛业

-

山东东佳

-

山东金海

-

山东道恩

-

广西金茂

-

宁波新福

以上10家实际产量达到10万吨级以上的企业的合计产量为186万吨,占全国总产量的64.82%。龙蟒佰利(集团)的四川德阳、湖北襄阳、河南焦作3个基地4个版块的钛白粉综合产量达60万吨,占全国总产量的20.19%,遥遥领先于行业。

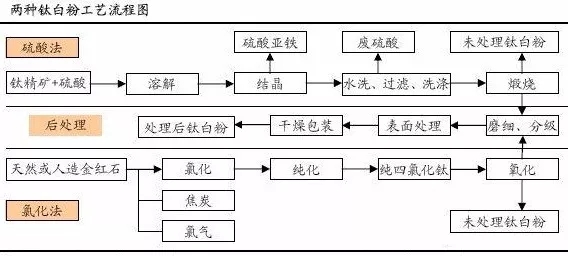

2017年的氯化法钛白粉产量占全国钛白粉总产量5.83%,全国5家氯化法钛白粉生产企业(龙蟒佰利、锦州钛业、云南新立、漯河兴茂、攀钢钒钛)的合计产量为16.75万吨,比上年增加6.21万吨,增幅为58.96%。

目前,国内钛白粉同质化现象依然存在,除了技术较难攻破的氯化法钛白粉外,积极发展专用型钛白粉也是不错的出路。生产企业应根据下游用户不同的应用领域开发出不同类型的钛白粉型号。比如塑料专用、化纤级、食品级、电子级、纳米级、脱硝钛白粉等。

2018年中国非金属矿产业高峰论坛碳酸钙、石英、滑石、高岭土、膨润土、凹凸棒石、钾钠长石、硅灰石、重晶石、石墨、硅藻土、云母、珍珠岩、海泡石、萤石等非金属矿种下游应用专题技术报告:

-

汽车后市场产品及其对非金属矿物产品的需求

-

汽车轻量化发展对非金属矿物粉体材料的技术要求及其需求

-

家电用塑料材料领域的非金属矿物材料需求及技术要求

-

非金属矿物材料在环境治理中的应用技术及工程实践

-

非金属矿物材料在功能涂料中的应用

-

非金属矿物材料在特种纸中的应用及其技术要求

-

持续增加中...

来源:前瞻数据库、中国钛白粉网

|