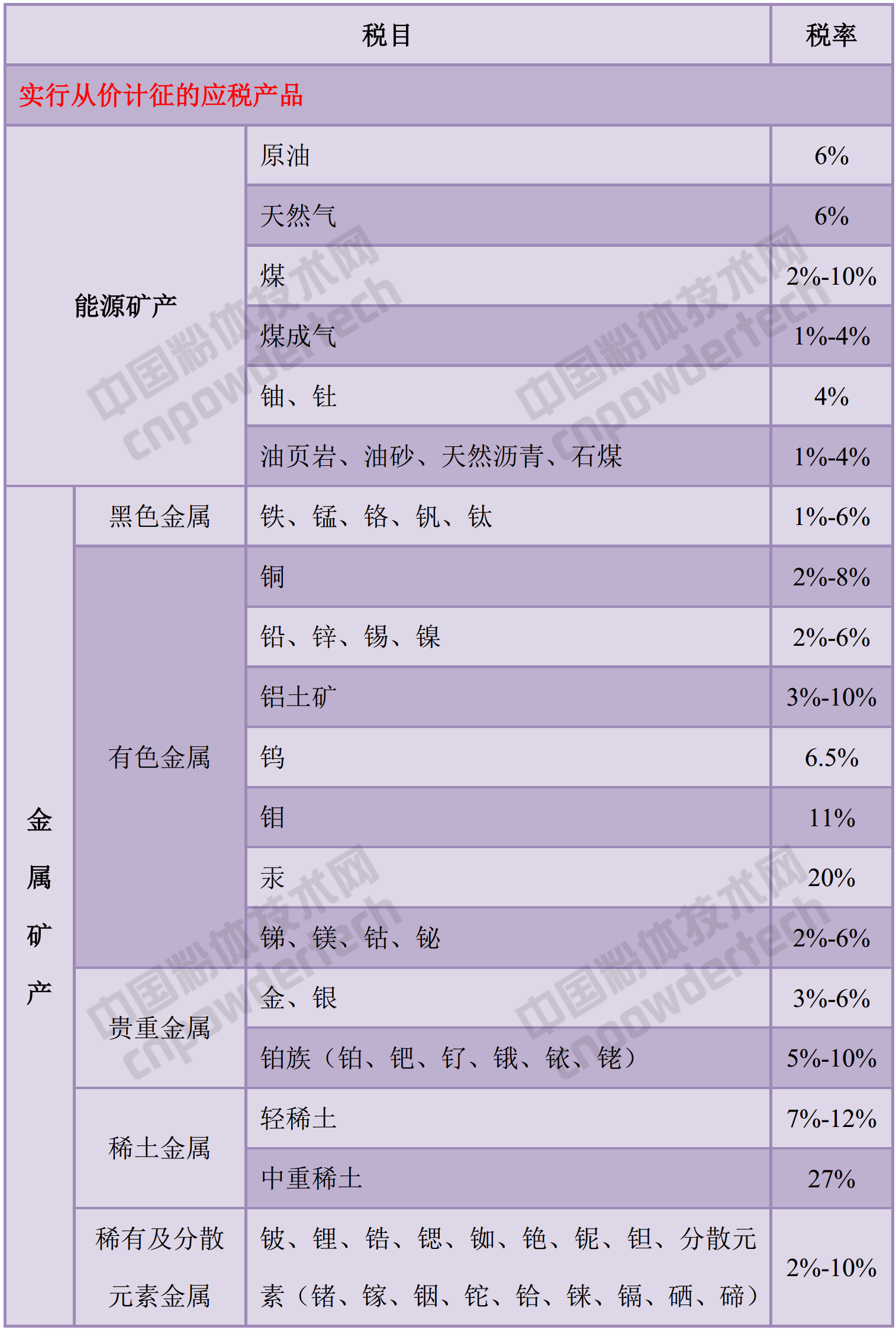

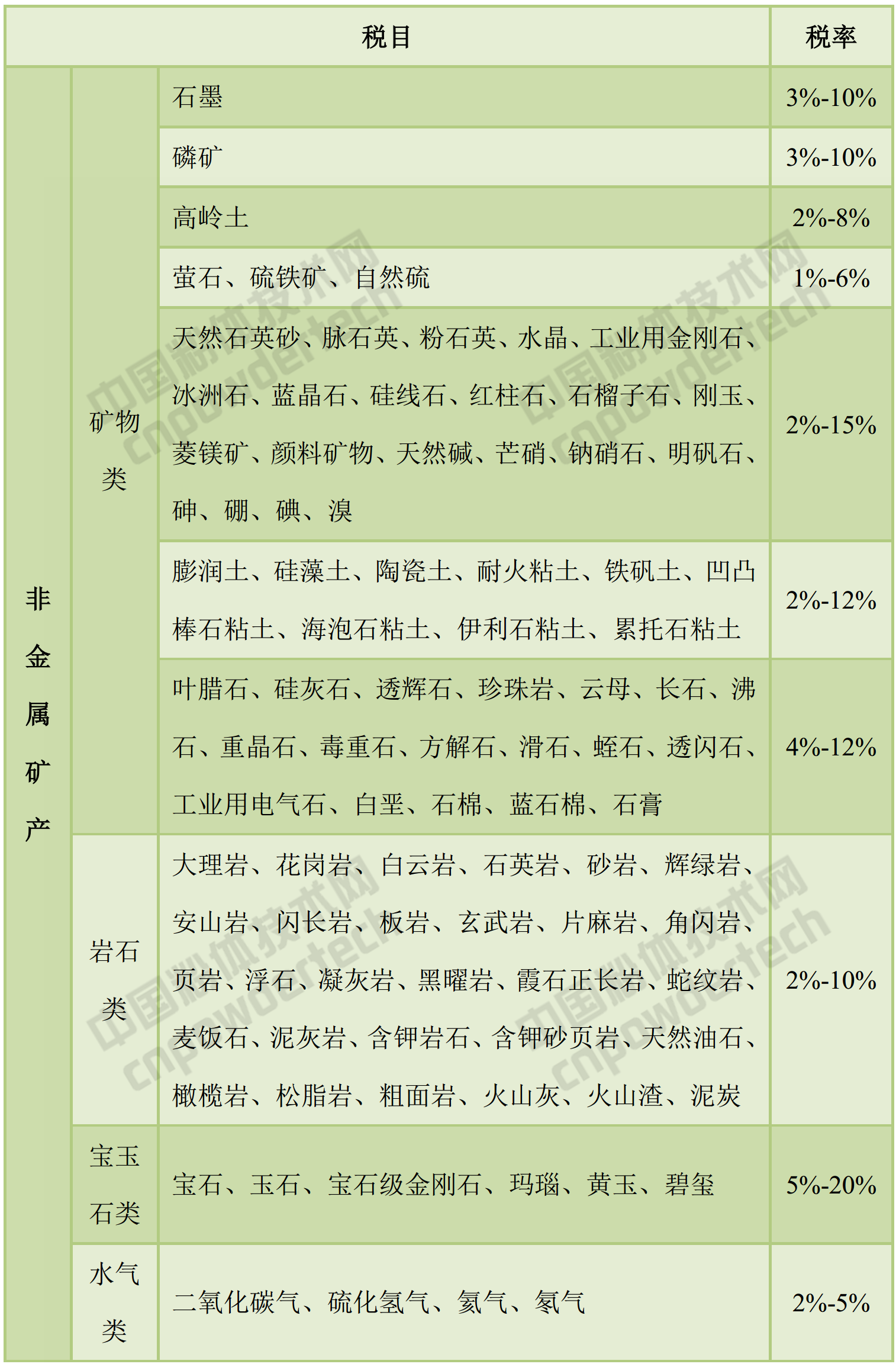

11月20日,财政部、国家税务总局发布《中华人民共和国资源税法(征求意见稿)》,所附《资源税税目税率表》统一列明了能源矿产、金属矿产、非金属矿产和盐4大类、146个税目。

对于税目税率,《征求意见稿》除对个别税目的税率幅度适当调整外,基本维持了现行税率确定方式和税率水平,在《资源税税目税率表》中规定了各税目的固定税率或者幅度税率。

按照《征求意见稿》,对绝大部分应税产品实行从价计征,对少数应税产品可选择实行从价计征或者从量计征,具体方式由省级政府提出,报同级人民代表大会常务委员会决定。

《征求意见稿》明确了4项减免税情形:一是对开采原油以及油田范围内运输原油过程中用于加热的油气免税;二是从深水油气田开采的油气减征30%资源税;三是从衰竭期矿山开采的矿产品,经国土资源等主管部门认定,减征30%资源税;四是从低丰度油气田、低品位矿、尾矿、废石中采选的矿产品,经国土资源等主管部门认定,减征20%资源税。

中华人民共和国资源税法

(征求意见稿)

|