玻璃,一种透明的半固体半液体物质,在熔融时形成连续网络结构,冷却过程中粘度逐渐增大并硬化而不结晶的硅酸盐类非金属材料。广泛应用于建筑物,用来隔风透光,属于混合物。

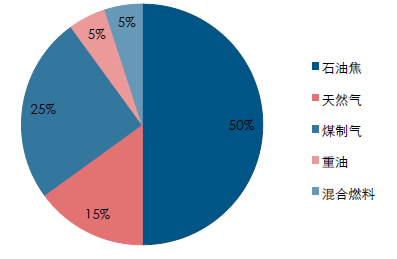

燃料、纯碱是玻璃生产成本占比最大的两类成本,合计约占总成本的60%以上。玻璃目前有四种主要燃料:一是石油焦(中硫,1.5%-3%硫份),2009年开始大量使用,是目前的主流燃料,主要用于中低端玻璃生产;二是天然气,清洁能源,目前只有少数高端玻璃生产线采用;三是煤制气,原料块煤会产生严重的粉尘污染,主要是沙河、东北与西北等地的中低端玻璃生产线使用;四是燃料油,包括乙烯焦油、煤焦油。

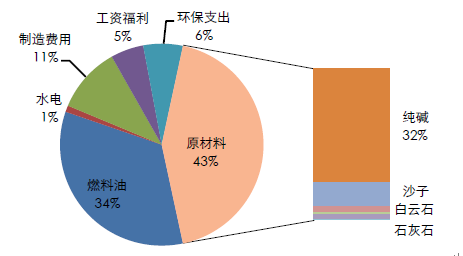

玻璃生产成本中燃料、纯碱占比最高

数据来源:公开资料整理

在产浮法玻璃使用燃料结构

数据来源:公开资料整理

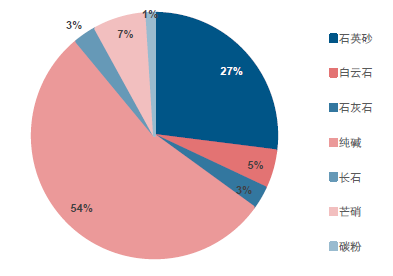

原材料中,纯碱价格波动较大。玻璃原料主要包括纯碱、石英砂、芒硝、白云石、石灰石、长石、碳粉等。其中以纯碱和石英砂占比最大,分别占到54%和27%。纯碱属于化工产业链,为外生成本,所以其价格变动对于玻璃生产成本影响较大。

纯碱占平板玻璃原材料成本的54%左

数据来源:公开资料整理

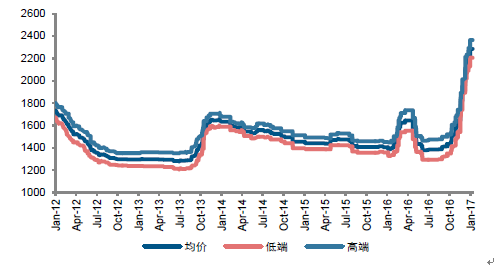

纯碱价格波动较大

数据来源:公开资料整理

2015年沙河平板玻璃生产成本测算

| 项目 |

单位 |

单价 |

单耗 |

单位成本 |

| 煤制气 |

元/吨 |

600 |

0.35 |

210 |

| 燃料油 |

元/吨 |

1600 |

0.20 |

320 |

| 天然气 |

元/方 |

2.17 |

217 |

470 |

| 纯碱 |

元/吨 |

1450 |

0.21 |

309 |

| 沙子 |

元/吨 |

95 |

0.69 |

66 |

| 白云石 |

元/吨 |

95 |

0.17 |

16 |

| 石灰石 |

元/吨 |

95 |

0.06 |

5.24 |

| 长石 |

元/吨 |

224 |

0.05 |

11.07 |

| 芒硝 |

元/吨 |

564 |

0.01 |

4.17 |

| 水 |

元/吨 |

3.56 |

0.66 |

2.35 |

| 电 |

元/度 |

0.57 |

13.00 |

7.41 |

| 工资福利 |

元/吨 |

- |

- |

50 |

| 环保 |

元/吨 |

- |

- |

60 |

| 制适费用 |

元/吨 |

- |

- |

100 |

| 生产成本(煤) |

元/吨 |

- |

- |

840.6 |

| 生产成本(油) |

元/吨 |

- |

- |

950.6 |

| 生产成本(气) |

元/吨 |

- |

- |

1050.6 |

数据来源:公开资料整理

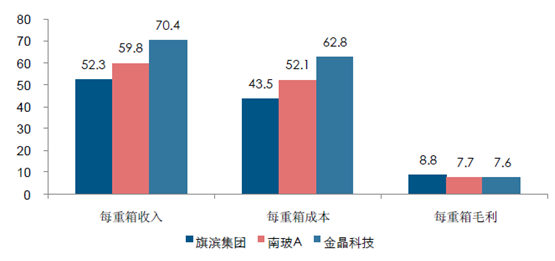

玻璃行业上市公司主要有旗滨集团、南玻、金晶科技,对应平板玻璃产能分别为15200、9550、5000 吨日熔量,吨成本依次下降,呈现出显著的规模效应。

2015年玻璃上市公司吨成本对比:旗滨集团>南玻>金晶科技

数据来源:公开资料整理

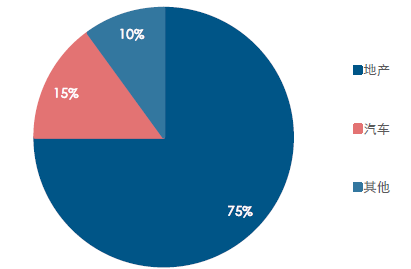

平板玻璃的需求主要来自建筑玻璃、汽车玻璃、太阳能玻璃、电子、家电制造和出口等。地产领域:建筑玻璃在平板玻璃消费中所占的比例高达75%,主要包含玻璃门窗、玻璃幕墙、室内装潢玻璃等,房地产业是平板玻璃的主要消费市场。汽车领域:随着汽车工业的发展,汽车玻璃成为平板玻璃的最主要消费领域之一,约占总量的15%左右,汽车玻璃市场主要包括汽车制造和售后维修。

玻璃需求受地产、汽车影响

数据来源:公开资料整理

关于玻璃需求的测度,由于进口规模较小,可用玻璃产量-年末相对于年初的库存增量去拟合玻璃需求。可以看到,玻璃需求与地产相关性较高,需求量与竣工面积呈正相关关系,即单位竣工面积的玻璃使用量在一定时期内是稳定的。因此可通过房屋竣工面积去预测玻璃需求规模,N年竣工面积=(N-1年的施工面积-N-1年的竣工面积+N年的新开工面积)*竣工率。

单位竣工面积的玻璃消耗系数(仅考虑建筑玻璃,剔除汽车玻璃等)长期呈增加趋势,一方面以前窗户面积小且多采用单层玻璃,现在窗户面积扩大且采用双层玻璃;另一方面商品楼、酒店、商场等商住楼占比提升。

玻璃需求与房屋竣工面积相关性较高

| 类别 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

| 房屋竣工面积 |

66,545 |

72,677 |

78,744 |

89,244 |

99,425 |

101,435 |

107,459 |

100,039 |

106128 |

| 房屋竣工面积增速 |

-3.5% |

9.2% |

4.5% |

-1.1% |

7.3% |

2.0% |

5.9% |

-6.9% |

6.1% |

| 单位竣工面积对应的玻璃需求 |

0.84 |

0.79 |

0.79 |

0.82 |

0.72 |

0.76 |

0.73 |

0.74 |

0.73 |

| 平板玻璃产量 |

55,185 |

56,073 |

63,026 |

73,789 |

71,417 |

77,899 |

79,262 |

73,863 |

77,403 |

| 库存增量 |

-424 |

-1296 |

867 |

753 |

3 |

789 |

328 |

-345 |

200 |

| 拟合需求(产量-库存增量) |

55,609 |

57,369 |

62,159 |

73,036 |

71,414 |

77,110 |

78,934 |

74,208 |

77203 |

| 需求增速 |

- |

3.2% |

8.3% |

17.5% |

-2.2% |

8.0% |

2.4% |

-6.0% |

4.0% |

数据来源:公开资料整理

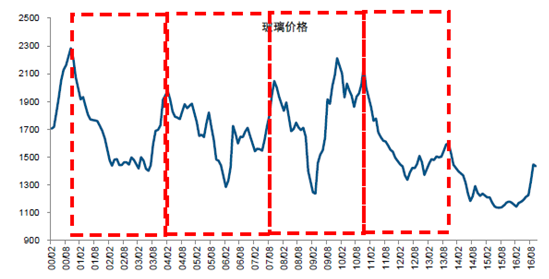

地产周期显著,3年一轮回未被打破。如果剔除成本影响的话,影响玻璃价格周期的核心因素是供需,进一步考虑供给终究是跟随盈利变化的,则玻璃价格周期的的根源是需求,由于地产需求占比为70-75%,理论上地产决定玻璃价格。2011年以前,玻璃行业充分享受到房地产行业高速发展的红利,2004、2007、2010、2013年是玻璃行业的繁盛时期,伴随而来的也是新增产能的大量投放。近年来,随着经济增速下滑以及产能过剩问题,即使是周期性反弹,也是小幅度和短时间的,价格高点低于以往周期的高点。

玻璃行业周期为3年左右

数据来源:公开资料整理

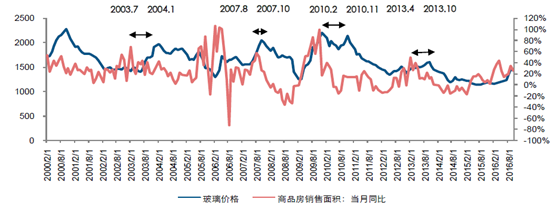

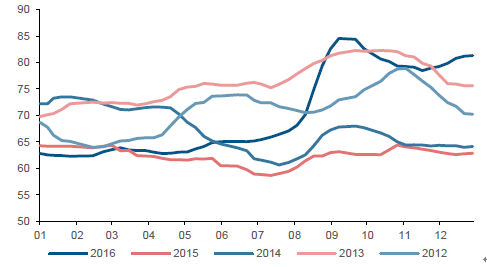

地产调控决定价格拐点,淡季多为趋势下行的促因。从历史数据看,2005年以来每一轮房地产紧缩政策均会带来销售面积增速的显著回落;同时,玻璃价格与地产销售面积增速走势基本同步。地产销售面积增速高点在时间上领先玻璃价格高点6 个月不等,但均在淡季开始回落:2013年10 月淡季开始回落、2010年11 月淡季开始回落、2007年10 月淡季开始回落、2004年1 月淡季中期回落。

地产销售面积增速高点在时间上领先玻璃价格高点约6 个月,价格一般淡季开始回落

数据来源:公开资料整理

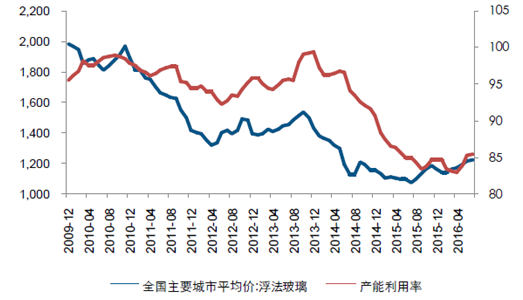

玻璃生产的连续性和到期冷修特征,在景气下行时不能及时停产,在景气上行时复产投产滞后,从而使短缺和过剩更加严重。平板玻璃特殊采用高温热工生产,其生产线一经点火就必须连续生产,既不能停产也不能压产,除非生产经营出现极度困难,一般玻璃企业不会提前防水冷修。同时,玻璃熔窑需要定期停产冷修,大概5~8年停产检修一次,如果集中冷修时期叠加景气向上周期,就会在一定程度上造成供不应求的假象,加剧企业增产扩能动力。

供给的粘性会增加行业盈利的波动:供不应求时,因为供给短期无法增加,价格加速上涨;供过于求时,因为供给短期无法减少,价格加速下降。从历史数据看,产能利用率高点略滞后于玻璃价格高点,原因为供需格局反转带来价格下跌时,产能投放仍在增加,供给粘性所致。

产能利用率高点略滞后于玻璃价格高点

数据来源:公开资料整理

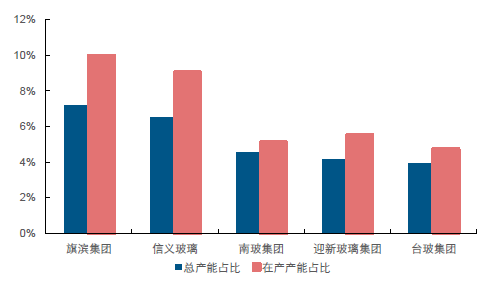

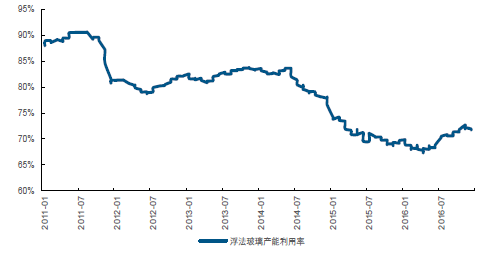

库存周期同样会增加波动性。库存清理阶段、库存形成阶段、库存增加阶段和去库存阶段,需求是每个阶段启动的根本原因,库存跟随需求而变动,是因变量而非自变量,并提供增量供给或增量需求,价格在需求和库存变化的带动下而或涨或跌。集中度、产能利用率较低。目前我国平板玻璃行业CR5 总产能占比约为26%、在产产能占比约为34%;CR10 分别约为41%、51%,集中度较低。从产能利用率看,目前约为70%左右,也处于历史地位。

CR5 在产产能市占率仅为34%

数据来源:公开资料整理

产能利用率在回升,但处于历史低位

数据来源:公开资料整理

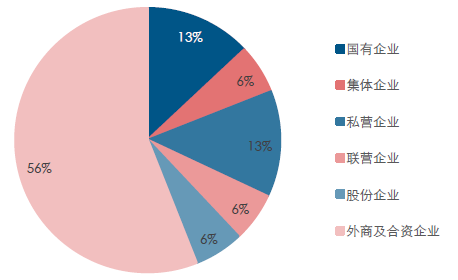

民企为主,供给侧改革推进较慢。平板玻璃行业多为民营企业,企业进入门槛低、企业数量多,类似于完全竞争行业,同时产业集中度较低。也因为行业民企为主,所以与煤炭、钢铁等行业相比,供给侧改革推进较慢,行业的整合多靠市场自发进行。

玻璃企业中以民营企业为主,国有企业仅为13%

数据来源:公开资料整理

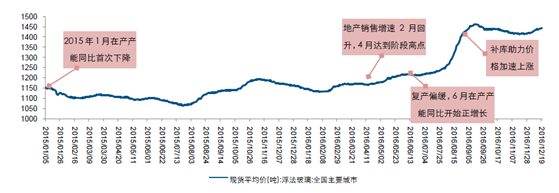

2016年价格大幅反弹

数据来源:公开资料整理

玻璃价格上涨因素分析

数据来源:公开资料整理

资料来源:中国产业发展研究网。

更多精彩!欢迎扫描下方二维码关注中国粉体技术网官方微信(粉体技术网)

|