石墨是传统工业中所必需的矿物原料,一直以来在钢铁、冶金、铸造、机械设备、化工等领域有着广泛的应用,尤其是作为耐火材料在钢铁行业中的应用量最大。随着科技进步,石墨新材料在新能源、核工业、电子信息、航空航天和国防等高新产业中的应用潜力逐渐被挖掘,石墨被认为是新兴产业发展所必需的战略资源而逐渐受到重视。

世界天然石墨资源丰富,据USGS(美国地质调查局)统计,2015年,全球探明的天然石墨储量约为2.3亿吨,其中98%集中分布在土耳其、巴西、中国、印度4个国家,储量分别为9000万吨、7200万吨、5500万吨、800万吨。

我国是石墨资源大国,石墨生产除满足国内巨大的石墨需求外,还大量出口日本及欧洲各国,长期以来扮演着世界最大的天然石墨资源供应国的角色。近年随着石墨新材料在新兴产业中的应用,世界各国对石墨资源愈加重视。我国作为世界最大的石墨生产及消费国,把握未来石墨资源的应用及国际贸易格局变化对促进石墨资源的合理开发有着重要意义。

1、石墨消费结构演变

(1)全球天然石墨消费结构演变

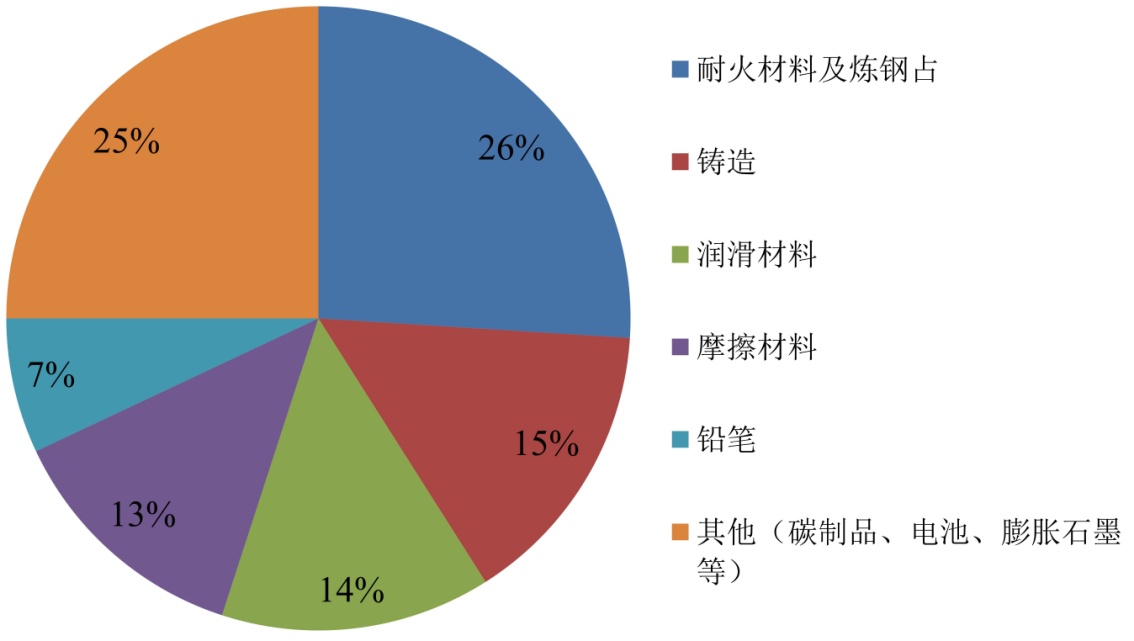

2013年,天然石墨的消费结构为:耐火材料及炼钢占26%,铸造15%,润滑材料14%,摩擦材料13%,铅笔7%,其他(碳制品、电池、膨胀石墨等)25%。耐火材料、钢铁冶金等传统领域的天然石墨需求仍然占据着主要的地位,但其比重已经下降到45%。

(2)美国天然石墨消费结构演变

美国作为发达国家中的石墨消费大国,其消费变化具有很强的代表性。随着60年代碳镁铝砖及石墨增添剂在北美的大规模应用,天然石墨被大规模投人到炼钢及耐火材料生产中,耐火材料、炼钢、铸造逐渐成为美国的天然石墨消费的主导产业,消费占比约60%。自20世纪80年代中期开始,人造石墨在钢铁增碳剂等方面逐渐替代了天然石墨,耐火材料生产成为美国天然石墨最主要的消费领域。2012年美国消费天然石墨5.09万吨,其中:耐火材料领域消费占比55%,制动衬片占5%,铸造占3%,轴承、碳刷等碳制品占3%,润滑剂和粉末冶金各占1%,其他消费领域主要包括电池电极、增竭、铅笔、工业钻石、密封及阻燃材料等,共占34%。

(3)中国天然石墨消费结构

我国是石墨资源消费大国,2013年我国天然石墨消费量达到64.7万吨,其中:耐火材料、炼钢占42%,电池、膨胀石墨、碳刷等占23%,润滑剂、胶体石墨、铸造占12%,制动衬片及摩擦材料占10%,铅笔、墨粉等占10%。

(4)石墨消费结构未来演变趋势

科技的发展、应用技术的突破直接关系到石墨在新兴产业中的应用,是影响未来石墨需求的重要因素,难以量化,同时世界能源市场的变化也会对新能源产业产生影响,从而影响对石墨的需求。

天然石墨最主要的消费领域是钢铁冶金行业,对石墨的需求来源包括耐火材料的生产、钢铁增碳剂、炼钢炉电极等。据国际钢铁协会统计,2015年全球粗钢产量16.23亿吨,预计至2030年全球钢铁产量将达到20亿吨,印度将成为钢铁产量主要增长来源。而我国钢铁产能已经过剩,我国钢铁工业“十二五”发展规划预计中国钢铁产量将在2015-2020年达到峰值,因此对石墨的需求也会趋于稳定。综合考虑到随着耐火材料生产技术的进步,耐火材料寿命延长,低碳镁碳砖的推广,单位钢铁生产消耗的耐火材料减少等因素,未来钢铁冶金工业对天然石墨需求的增长空间十分有限。

汽车工业是天然石墨的另一重要消费领域,传统汽车工业的石墨需求主要来自汽车蓄电池、制动衬片、汽缸垫等方面,此外,随着新能源汽车性能及成本被市场接受,新能源汽车销量爆发式的增长,锂离子汽车电池对石墨负极产量的需求也将迅速增长。据各国汽车工业协会发布数据,2015年全球新能源汽车销量达到54.9万吨,其中中国销量增速最快,2015年达到33万辆,相比2014年增长了300%以上,据国内学者计算,每100万辆采用锂离子电池做为动力的汽车,需鳞片石墨15-18万吨,新能源汽车将成为未来石墨消费增长最快的应用领域之一。

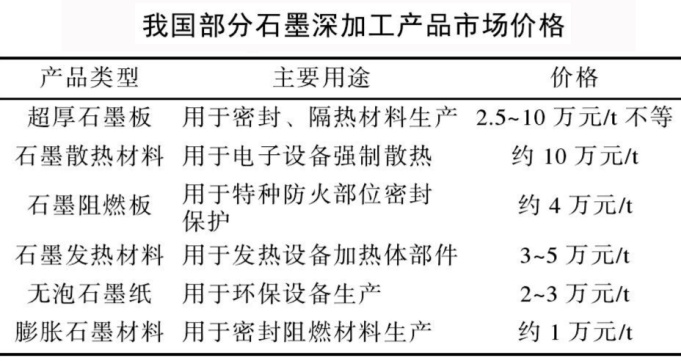

除锂离子电池外,另一个石墨消费增长最快的领域是膨胀石墨材料,膨胀石墨材料是新型石墨阻燃、环保材料的原料,由膨胀石墨加工而成的柔性石墨材料可用于生产石墨密封、散热材料及燃料电池,其生产需要以大鳞片石墨为原料。新型石墨材料,尤其是石墨密封及阻燃材料相比传统材料性能更佳,近年来有逐渐替代传统材料的趋势,包括石墨盘根可取代铁丝,石墨粉、盘可取代钢筋、石墨纸取代铝膜等。同时,环保型石墨在吸附、过滤产品中应用以及石墨散热材料在电子产品中的应用前景也非常广阔。

石墨润滑材料的生产占石墨消费的14%,随着技术的发展,石墨在润滑材料领域中的应用已经由单一的石墨润滑剂扩展至可用于润滑材料、润滑油添加剂的石墨复合材料及纳米材料,预计石墨在润滑材料领域的需求将会快速增长。

石墨烯是近年兴起的一种新型纳米材料,具有诸多优异性能,一经发现即受到各国重视,被认为在锂电、太阳能电池、超级电容器、传感器、生物医药、柔性显示器件、复合材料以及环保等诸多领域具有很强的应用潜力。目前石墨烯的制备及应用仍不成熟,对天然石墨资源需求的影响不确定性很强。

目前已发现多种石墨烯制备方法,其中具有大规模应用潜力的方法主要是氧化还原法以及化学气相沉积法两种,前者以大鳞片石墨为原料,通过剥离天然石墨获取石墨烯粉体,后者则主要通过气体碳源制备石墨烯,不依赖天然石墨资源。目前两种方法均实现了初步的产业化,未来石墨烯大规模低成本制备技术及可产业化应用技术将决定了石墨烯产业对天然石墨资源的需求。

综上所述,未来石墨需求的增长主要在新能源汽车以及新材料领域中,而在传统工业中,虽然对石墨需求的增长空间有限,但考虑到其巨大的消费量,传统工业尤其是耐火材料产业短期内仍将是主要的石墨消费领域。

2、全球贸易格局

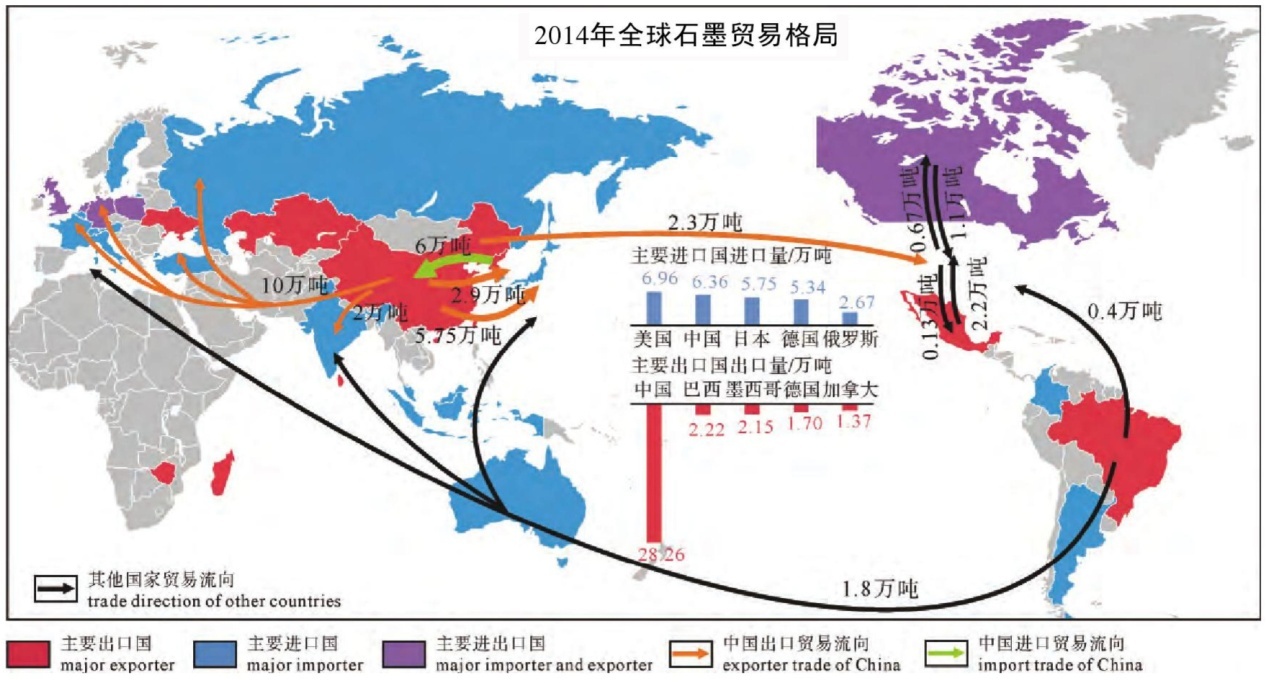

2015年全球天然石墨总产量达119万吨,主要生产国有中国、印度、巴西、土耳其、朝鲜、加拿大、墨西哥等。其中中国产量达到78万吨,占总产量的65.55%;其次是印度,产量为17万吨,占总产量的14.29%;巴西产量为8万吨,占总产量的6.72%;中国、印度、巴西的产量总和占全球产量的86.55%。

(1)贸易格局

世界天然石墨主要出口国有中国、朝鲜、巴西、墨西哥、德国等。

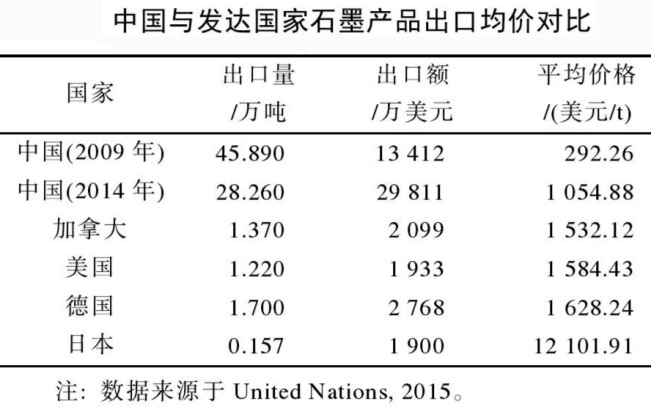

中国是世界最大天然石墨出口国和第二大进口国,石墨商品大量出口至日本、欧洲、韩国、美国、印度等国,2014年出口天然石墨28.26万吨,占全球总量的58%。进口方面除从朝鲜、坦桑尼亚进口石墨原矿外,主要从日本、韩国、美国、德国、荷兰等发达国家高价进口高级石墨产品。

朝鲜是第二大天然石墨出口国,2014年仅与中国有石墨贸易,出口天然石墨6.07万吨。巴西是世界第三大天然石墨出口国,2014年出口总量2.22万吨,主要出口至德国、美国及其他欧洲国家、日本等,进口量仅1423t,主要来自德国、中国。墨西哥是世界第四大天然石墨出口国,出口商品以隐晶质石墨为主,2014年出口量为2.15万吨,97%均出口至美国,进口量仅3374t,主要来自美国、中国、加拿大。除中国外,天然石墨的主要进口国有美国、日本、德国、俄罗斯、印度、韩国等。2014年,美国进口6.96万吨,占全球总进口量的14.9%;中国进日6.35万吨,占比13.6%;日本进口5.75万吨,占比12.31%;德国进口5.34万吨,占比11.42%;俄罗斯进口2.67万吨,占比5.71%;其他国家进口量19.64万吨,占比42.04%。

美国是世界第一大天然石墨进口国,2014年从墨西哥、中国、加拿大、巴西等多个国家进口天然石墨6.96万吨,占全球总进口量的14.9%,同年出日量1.21万吨,主要出口到加拿大、墨西哥等北美周边国家。

日本是世界重要的石墨进口国和消费国,2014年进口天然石墨5.75万吨,其中90%以上来自中国,其进口天然石墨多用于本国消费及储备,出日则以深加工产品为主,主要出口至韩国、美国、中国。

欧洲发达国家20年来一直对其石墨资源进行保护,天然石墨主要依靠进口,每年从欧洲以外地区进口的天然石墨约10万吨,进口量最大的是德国,2014年进口天然石墨5.33万吨,其他主要石墨进口国还有荷兰、英国、法国等。

印度虽然是世界第二大天然石墨生产国,但近年来国内石墨消费量迅速增长,无法满足自身需求,需从中国、马达加斯加进口。2014年印度共进口天然石墨2.52万吨,其中90%来自中国。

(2)中国在石墨国际贸易中的地位

我国是世界重要的石墨资源供应国,长期大量出口石墨原料及初级加工产品,而精深加工产品依赖进口。

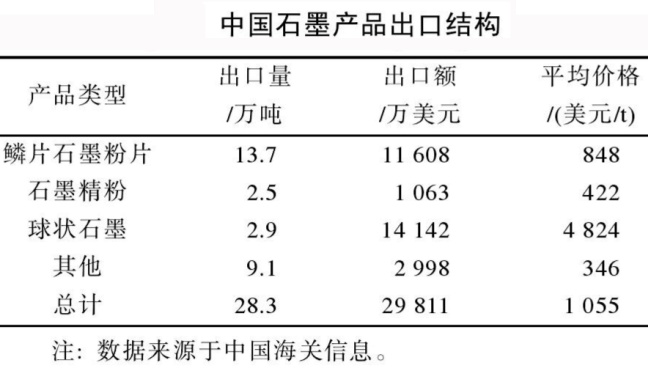

我国石墨出口产品以石墨原料及各规格的石墨粉片、粉末等初级产品为主,自2009年以来出口产品中增加了用于生产锂离子电池负极材料的原料的球化石墨,属于附加值较高的深加工产品,随着我国的球化石墨出口量逐年增加,由2009年的仅千余吨增加到2014年的2.9万吨,我国石墨产品的出口均价也有了明显的提升,“低出高进”的现象有所改善。

2014年我国天然石墨进口结构中,99%以上是进口自朝鲜、坦桑尼亚、斯里兰卡等国的石墨原矿,其中进口量最多的朝鲜石墨原矿进口价格仅129美元//t。而来自日本、德国等发达国家进口的天然石墨产品则以精深加工产品为主,2014年进口量仅2040t,进口均价达到7802.5美元//t。

可见虽然近年石墨加工技术有所提高,出口产品价格有明显提升,但与日本、德国等发达国家相比仍有较大差距。

(3)石墨原料价格变化

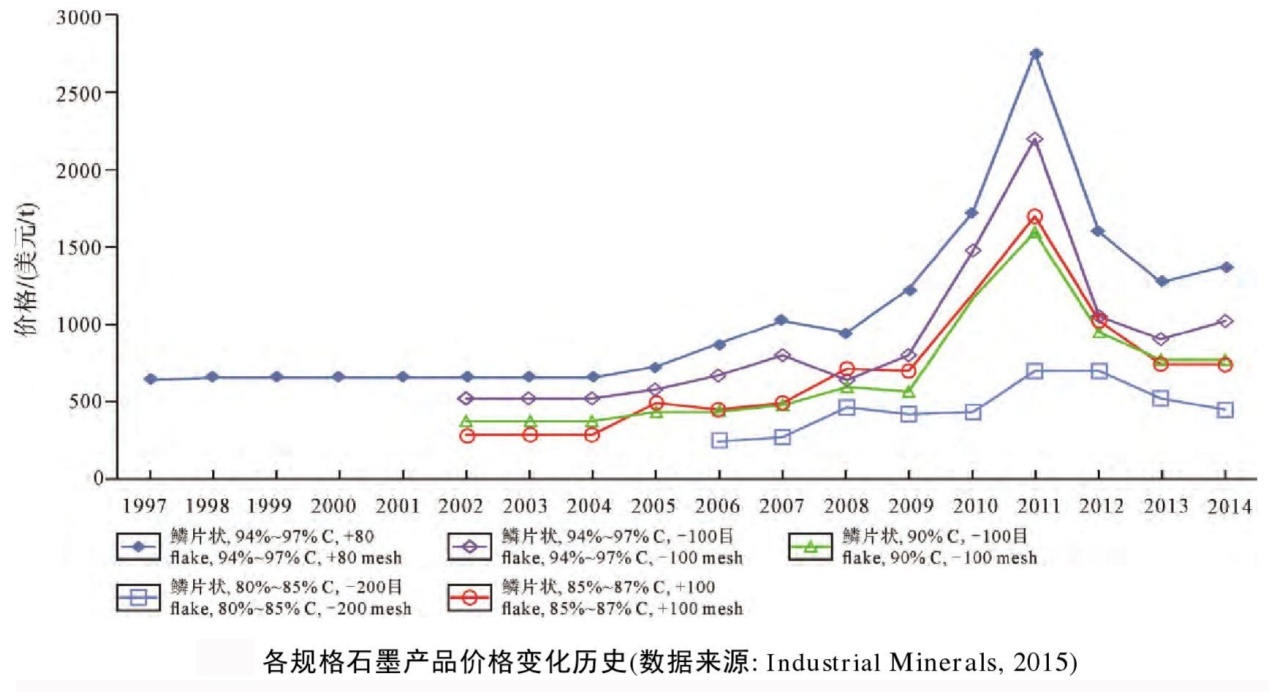

近30年来我国出口对国际市场影响深远,20世纪八九十年代起,我国石墨的大量出口致使国际市场价格大幅度下降,1993-2004年的十余年间,国际市场天然石墨价格一直在谷底徘徊。

2005年开始出现上涨趋势,至2008年10月天然石墨价格达到1993-2008年期间的最高价位。2008-2009年的全球金融危机期间,各规格石墨产品均受到影响,产生了短期的价格波动。2010年3月,高纯石墨产品价格开始上涨,2010年10月诺贝尔奖的颁布使石墨烯在全球受到关注,期货市场炒作等因素推动石墨价格在短期内出现大幅上涨,在2011年达到历史最高水平,之后开始逐渐下降并保持平稳。当前各规格的鳞片石墨产品在全球矿业低迷的大背景下保持着较高的价格,相比之下,较低规格的石墨产品价格并未发生剧烈的波动,价格一直保持在500美元//t左右。

可见影响石墨价格的主要因素来源于对优质石墨产品的需求变化。

3、结论

通过本文对石墨消费结构演变,与贸易格局的分析,可得出以下三条结论:

(1)在应用趋势方面,钢铁冶金工业、汽车工业、以及新能源新材料产业的发展决定了未来石墨需求趋势,未来传统工业在对石墨需求的提升空间不大,在汽车工业及新材料产业中,新能源汽车及石墨密封、阻燃材料的应用有较好的前景,将带动未来石墨资源尤其是优质石墨资源的需求。

(2)在国际贸易方面,我国石墨资源丰富,对石墨资源的开发程度较高,长期扮演着世界最大天然石墨生产和供应国的角色。2004年以来,由于中国石墨的过量低价出口,使大部分国家中止了对国内石墨资源的开发,近年来随着市场环境的明显改善,全世界范围内对石墨的勘查开发力度明显增大,澳大利亚、加拿大、土耳其、巴西、莫桑比克、坦桑尼亚等国做为石墨资源供应国的地位有望得到提升,同时我国为满足国内新兴产业对优质石墨产品日益增长的需求,保护优质石墨资源已成为国内政策的主要趋势,我国未来做为资源供应国的地位将会下降,预计天然石墨出口量将持续走低。

(3)在价格方面,随着石墨战略意义的凸显,主要的生产国的生产和贸易将会受到控制,预计未来石墨产品,尤其是优质石墨原料的市场价格仍将呈上升趋势。同时,在近年来全球矿业低迷的大背景下,石墨做为新兴矿产具有很强的吸引力,石墨价格将难免受到市场因素影响,产生类似2011年的短期价格波动。

资料来源:石墨消费结构演变与贸易格局

更多精彩!欢迎扫描下方二维码关注中国粉体技术网官方微信(粉体技术网)

|