一、填埋是归宿

我们垃圾处理曾经的传统主流方式一直是填埋。同时,无论我们如何强调生态化,强调减量化,填埋几乎是所有垃圾最终的去向。即使是焚烧,也要有飞灰和炉渣的填埋,即便做厌氧发酵,依然会有残余物需要填埋。

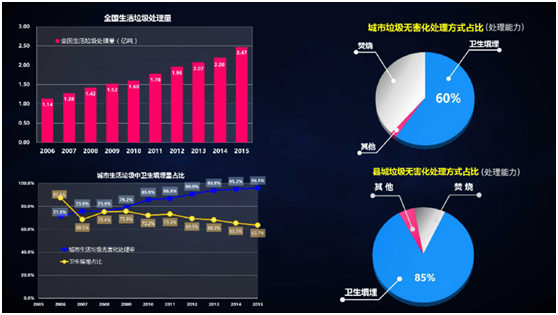

伴随我们城乡一体化垃圾收运体系化的建设带来的收运能力的提高,我们的垃圾处理量节节提高,基于收运量的提高和无害化处理率节节提高的数字背后,还可以看到:在城市生活垃圾中,卫生的填埋占比在不断下降。在无害处理率提高到96%的情况下,卫生填埋占比63.7%,焚烧已经占到了将近40%的比例。

但是仔细观察,我们还可以看到城市和县镇的差别。在县城,填埋依然占无害化比例的85%。

伴随着我们大型城市的高速扩张,带来了运输成本的提高和用地的紧张,城市填埋场新增速度已经放缓,对比县城填埋场的数量还在不断提高。城市垃圾填埋场新增速度的放缓背后,还有大量城市垃圾场超量填埋,过早满库容,以及城市垃圾库容告急的问题,作为所有垃圾处理的最终处置去处,城市垃圾填埋场的高效利用和预期管理成为紧迫的问题。

二、焚烧符合国情

垃圾焚烧必然成为城市垃圾处理的主要路线。虽然在行业内外,民众也包括某些专家对垃圾焚烧有一些误解和争议,但是我认为,在当前民众自律水平、环卫系统能力、垃圾分类不到位等制约下的城市垃圾管理水平局限的国情下,未来十年内,垃圾焚烧为主的处理路线能够实现稳定化和减量化目标及一定的能源利用方向资源化,是符合国情的选择。

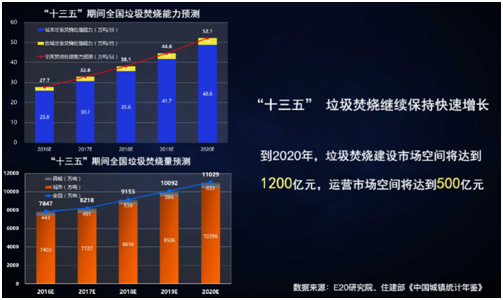

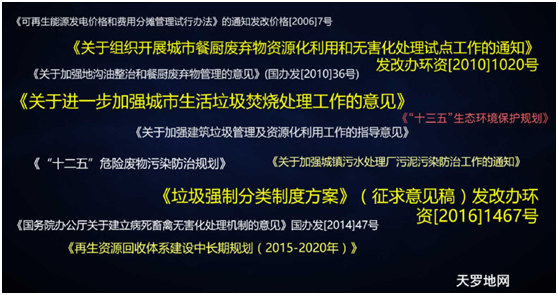

在这种背景下,也为了正面回应各种质疑统一思想,在2016年11月份,四部委发布了《关于进一步加强城市生活垃圾焚烧处理工作的意见》,要求2020年,设市城市垃圾焚烧处理能力占总处理能力的50%以上。在《十三生态环境保护规划》也要求,到2020年,垃圾焚烧处理率达到40%,需要说明的是这中间的差别是处理能力和处理率两种统计基础的差别。

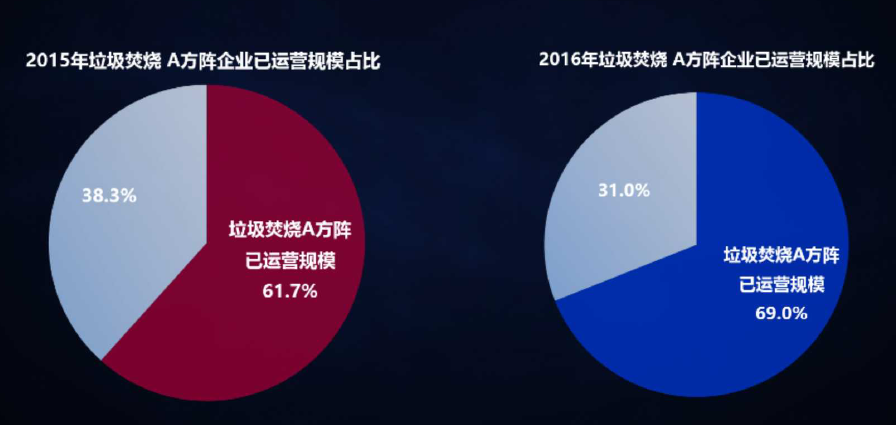

目前全国城镇焚烧能力占比是34.7%,距离50%还有一定差距。在这两年能看到,在整个垃圾焚烧新的增长量基本保持稳定的情况下。到2016年,又比2015年在垃圾焚烧的运营规模占比提高八个百分点。

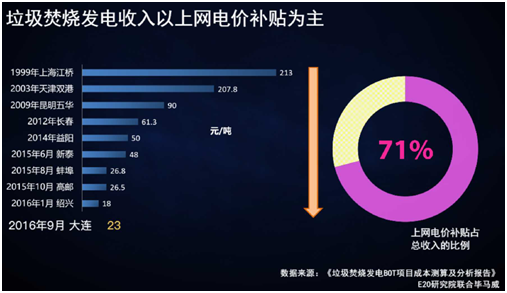

现在的竞争越来越激烈。垃圾的焚烧发电投标价格年年走低,这些变化导致电价占比越来越高,垃圾发电利润已经占到总利润的七成以上。而近期发改委已经透露出风声,在未来几年将逐步降低上网电价的补贴,这一部分也将进一步大大威胁垃圾焚烧企业的收益。

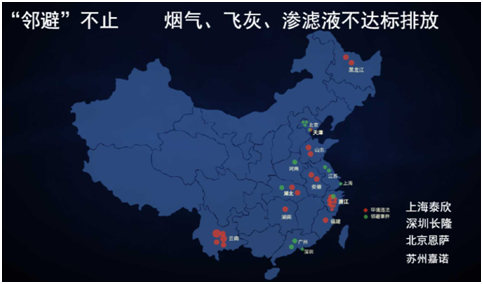

下图中的红点是今年被各媒体曝光的垃圾焚烧排放不达标的情况。

三、分类是趋势

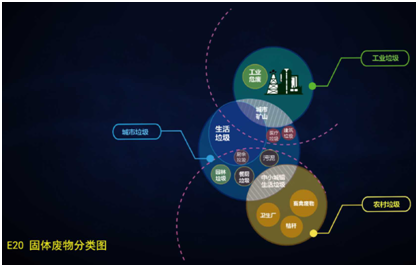

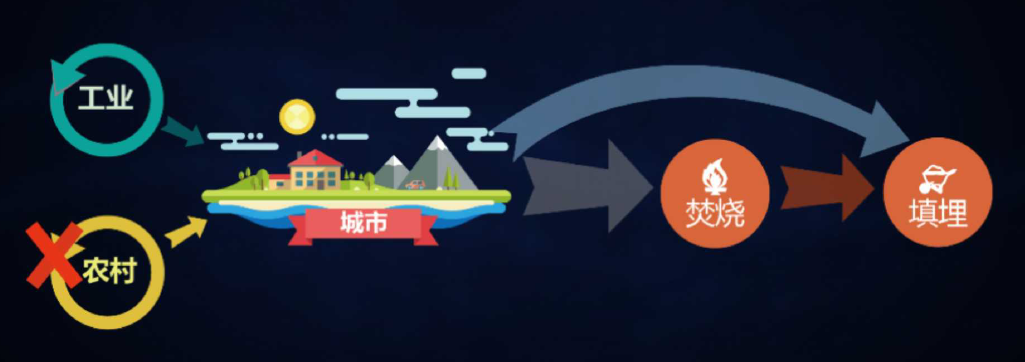

上圈弧线以上,是工业领域产生的垃圾,包括工业危废,它流向城市之后的交界面就叫城市矿山,有一部分跟我们生活垃圾相关,需要通过与居民相关的前端分类而分离,垃圾分类的一种流派,苏州的模式主要是解决这类矿山资源回收的问题。

除此以外,废旧汽车、废旧轮胎等,虽然也是工业产生的废弃物,但他们有单独的收集渠道,处在城市矿山与生活垃圾不相交的区域。而建筑垃圾医疗垃圾则相对集中收集,被列在矿山之外。

在下半弧线,是来自于农村养殖、种植等方面产生的有机垃圾,这些有机物流向城市,最终形成了有机垃圾,包括污泥、餐厨和园林废弃物。这三者之所以也画在生活垃圾之外,因为它有单独的收集来源。

我们可以看到,在整个垃圾过程中间,其实就是这两大类下的各类垃圾很多都混合在城市中,而现在在各类文件的密集出台要求下,各自形成一个重要的处置方向。

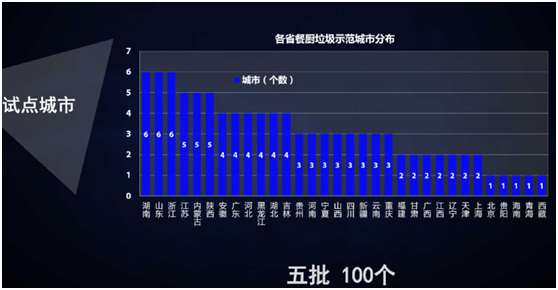

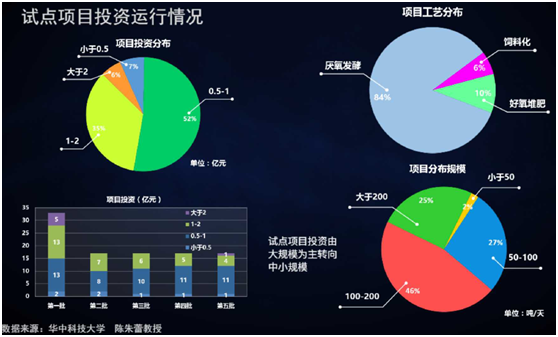

在2010年,由发改委的资环司推进了餐厨垃圾无害化试点工作,通过国家资金,推动了一百个项目落地,初衷是解决我们的食品安全。这个行动直接提高了对有机物的合理处理的关注,这是一百个项目五批大概的一个分布。

根据十二五的规划,餐厨垃圾处理应该达到三万吨,但根据今年国家的统计,我们在十二五期末只做到了1.31万吨。刚刚出台的十三五规划要求,在2020年要达到四万吨的处理能力。

还有厨余垃圾,这一部分是垃圾分类带来的一个新领域。根据新出台的垃圾强制分类征求意见稿,我们将在以下城市强行推进垃圾分类。包括直辖市、省会城市以及五个计划单列市。

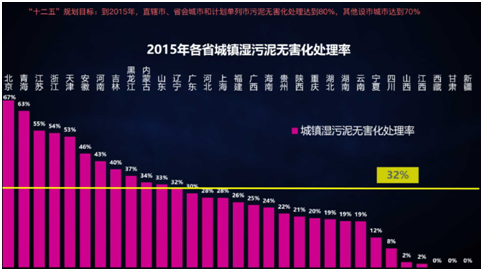

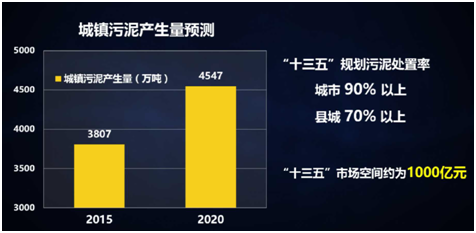

再看看老大难的污泥问题,跟餐厨问题一样,污泥产生量也在节节提高。根据有效统计,无害化处理率只达到32%。而我国十二五的规划目标是达到70-80%,这又是没有完成规划的一个领域。如果十三五期间,在各方面的重视下,加大投入,在这个领域的市场空间约为1000亿元。

2013年,两高的司法解释规定,非排放三吨以上危废的会判刑。而今年最新发布的《国家危险废物名录》将其分为46大类别共479种。

根据年鉴统计,目前危废产量四千万吨,然而这样的统计仅仅是基于被收集和上报的采集模式。

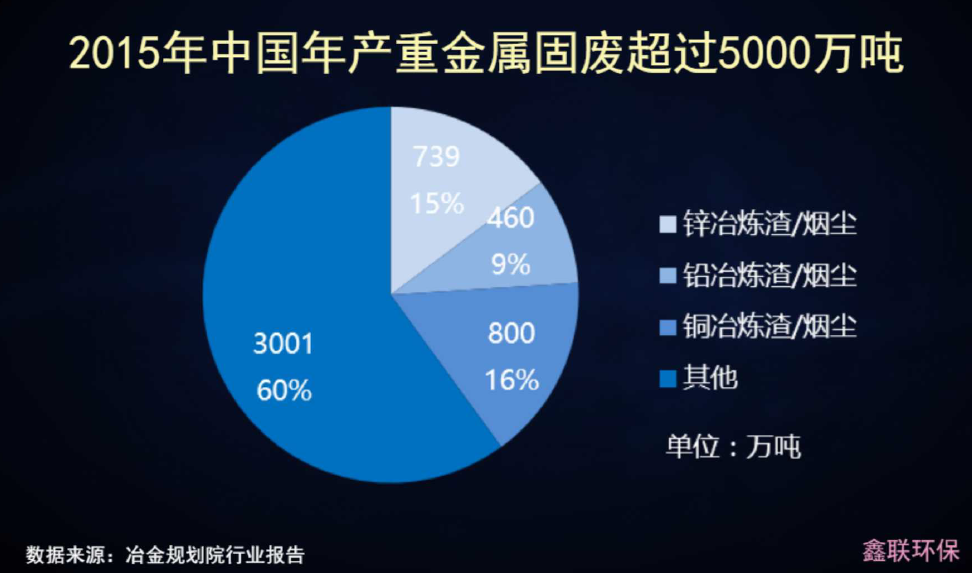

来自冶金规划院的行业报告显示,仅仅是年产的重金属固废,来自于冶金行业的危废就已经达到了五千万吨。此外,我们观察到,相对容易资源化的危险废弃物得到了更好的处置,而安全处置比例低则是由于受制于其费用没有出处。当然,我们资源化处置的比例依然也落后于国外发达国家。

伴随我们的重视程度提高,这些危险废弃物的处置率也在提高之中。这部分领域十三五我们预估达到2187亿元。

四、竞争态势盘点

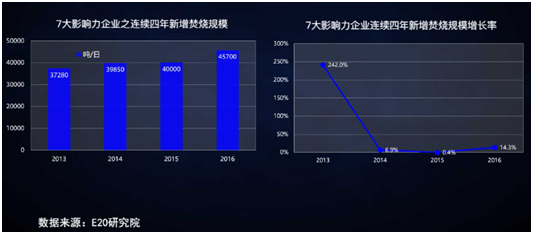

回到垃圾焚烧领域的主战场,根据今年的情况,我们垃圾新增规模基本跟前两年持平,略有增长,达到45700吨。

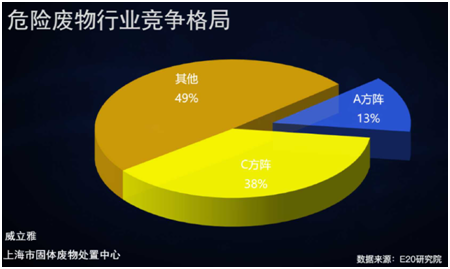

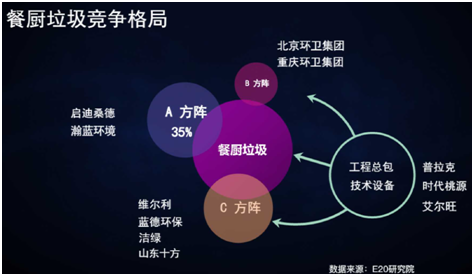

在竞争越来越激烈的情况下,各家A方阵优秀企业采取横向或者纵向的一体化的方式,来实现各自的竞争优势。而A方阵的一体化模式实际上也在挤压C方阵等其他企业的市场空间,在此我们做出简单的盘点:

在危险废弃物行业,A方阵,以垃圾焚烧为主的企业占到了13%的份额。

在餐厨领域,E20的A方阵的份额也占到了35%。

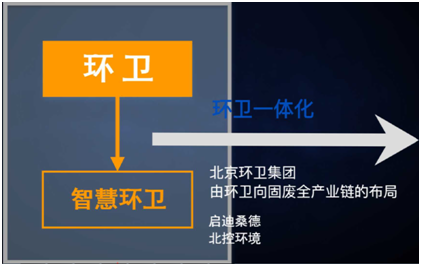

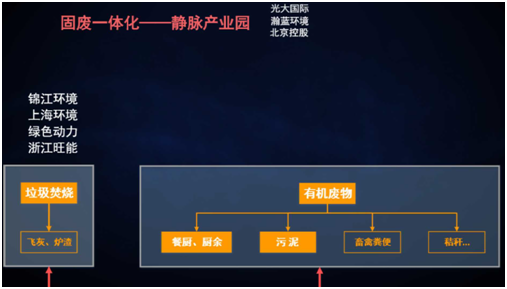

污泥暂时不表,而厨余则是刚刚开始。在这里,我们对垃圾焚烧投资运营为主的A方阵的行业布局进行概览,包括有机废物的布局,也包括固废的一体化。

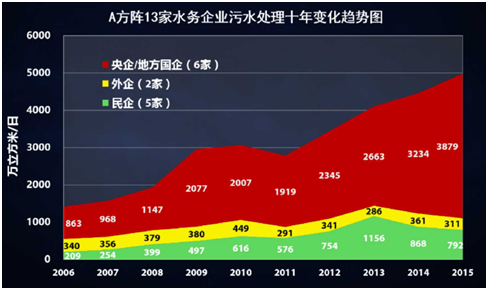

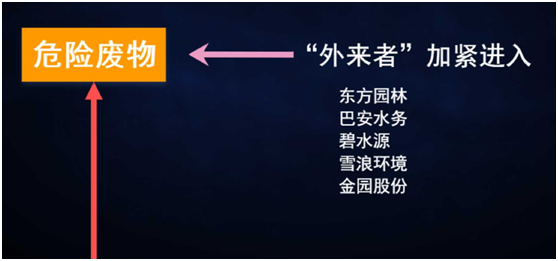

而值得留意的是危废方面,有很多外来者,包括水务企业的进入。

五、生态是未来

生态是整个行业的未来。整个环保产业一年产值不到一万亿元,而猪这一项产业一年就超过一万亿元,包括服装、粮食,蔬菜瓜果和其他牲畜家禽,大概每年至少有四到五万亿的产值的有机物从农村走向城市,而城市现在却成了断头浜,进到城市的这些有机物以后再没办法回去,包括以前能回去的污泥现在也回不去了。

长期这样的情况,就带来了耕地肥力不断下降的问题。国家在土十条和其他相关文件中开始限制化肥的施用量,就是要逼迫更多的有机物还田。然而,除了我们的有机物不能回馈土地之外,农村土壤还面临工业重金属的污染情况。我们在土十条中间要求,计划在其中修复5.9%的份额。

工业将有更高的循环比例,农村内部要重新打通有机物废弃物的循环。此外,城市的垃圾将一部分工业产品通过分类的方式,回到工业企业,也将一部分有机物回到农村,也进一步减少了焚烧的需求和排放压力。除此以外,还有一个关注的细节,城市中有限的填埋场也面临生态化的需求,应当提高利用效率。

更多精彩!欢迎扫描下方二维码关注中国粉体技术网官方微信(粉体技术网)

|