1 世界陶瓷市场现状

在欧洲陶瓷市场日趋饱和的情况下,中东国家由于建筑行业的发展兴荣,其陶瓷消费市场和陶瓷制造业都得到了发展。据统计,我国约75%的地面使用瓷砖,紧随其后的亚太地区,其瓷砖铺设率也超过50%。根据麦肯锡全球研究所的统计数据,在2010~2025年,发展中国家如中国、印度和拉丁美洲的城市化地区预计将增加8万多km2。城市化将持续成为驱动陶瓷需求和陶瓷矿物发展的关键因素。

《Ceramic World Review》的数据显示,2013年世界陶瓷砖产量达119.13亿m2,相对2012年增长6.41%。2013年,巴西瓷砖消费量为83 700万m2,与上年相比增长4.2%,印度为74 800万m2,增长约9.8%,伊朗、越南、美国和沙特等国产量约与上年持平。城市化是陶瓷发展的关键驱动力,也因此促进了对陶瓷矿物的需求。

传统来看,欧洲一直是最大的瓷砖生产地区,主要生产国为西班牙和意大利,但是近年来中国已经超过了欧洲。根据Roskill的统计,我国目前是最大的卫生洁具制造国,2012年世界生产的4亿件产品中,我国占44%,欧洲产量占14%、东南亚占12%、北美占10%,发展中地区如中东和北非占了10%,南美洲占8%。

1.1 中东地区

中东地区在白色器皿陶瓷( 包括瓷砖、卫生洁具、餐具)工业市场中发展迅速,为陶瓷矿物的供应商们创造了巨大的机遇。

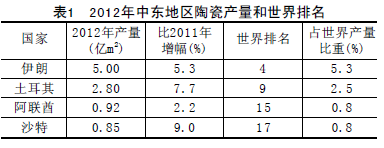

伊朗是中东地区最大的瓷砖生产国, 据《Ceramic World Review》统计,2012年全球共生产约112亿m2的瓷砖,其中伊朗生产了5亿m2,比2011年提升了5.3%,居全球第四位,中东第一位。中东地区排名第二位的是土耳其,在全球排名第九位。中东地区各国陶瓷产量和世界排名情况见表1。

1.2 欧洲

在欧洲,建筑瓷是最重要的陶瓷行业,占陶瓷业年销售额60%,余下的日用瓷和卫生瓷基本平均。建筑瓷生产主要集中在少数跨国公司,生产大国为意大利、西班牙、波兰、葡萄牙和德国。

2013年,欧洲的陶瓷砖产量为17.76亿m2,增长4.5%,占全球的15%。欧盟28国产量为11.86亿m2,较2012年增长0.7%。欧盟以外的欧洲地区,陶瓷砖产量为5.90亿m2,增长13%,这主要是由于土耳其与俄罗斯的增长。

意大利的建筑陶瓷产量占欧洲总产量的50%左右。根据意大利建筑陶瓷和耐火材料行业协会数据,2013年意大利建筑陶瓷全年产量为3.55亿m2,下降3.3%,最终全行业库存量为1 500万m2。其中,出口量为3亿m2,同比增长3.1%;国内消费9 000万m2左右,下滑5.4%。出口方面,其中北美自由贸易区(美国—加拿大—墨西哥)业务增长12.5%,中东海湾地区增长11.7%,东亚及东南亚地区增长11.9%。而整个欧洲中,东欧增长4.5%,西欧及南欧巴尔干半岛地区的市场依然萧条。

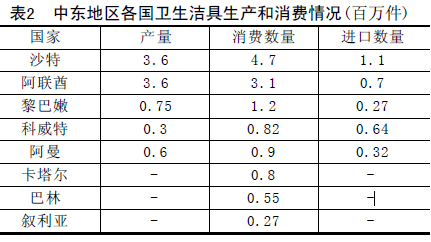

从表2分析可以看出,陶瓷业已逐渐从经济危机中复苏,这必定对陶瓷用矿物原料带来积极的影响,下面主要对常用的矿物原料的市场情况进行分析。

2 生产与消费现状

2.1 高岭土和陶瓷粘土

高岭土因其具有天然白度高、颗粒大小适当、耐磨耐化学物质的特性,在餐具、卫生洁具、电瓷、瓷砖、釉料、绝缘体和耐火材料中广泛应用。在白色器皿应用中,加入高岭土不但能精确控制成型过程,而且能够增加耐高温和耐火的特性,在增加耐久性的同时又提高了成品表面的光洁度,其化学惰性使得高岭土尤其适用于制作瓷绝缘体。

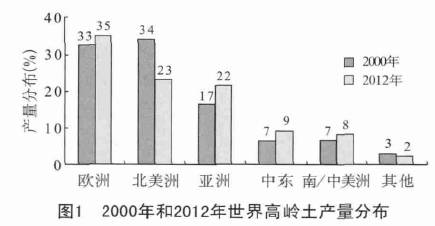

美国地质调查局数据显示,2013年世界高岭土的总产量为3 700万t,其中美国595万t、乌兹别克斯坦700万t、德国450万t、捷克共和国330万t、巴西205万t,土耳其200万t、乌克兰160万t,其他国家产量860万t。中东地区的高岭土产量从2005年的150万t增长到了2012年的约240万t,伊朗生产了约150万t,占领先位置,其后是土耳其和约旦,产量数据同时也反应了中东地区陶瓷业的增长。

2000年和2012年世界各地区高岭土的产量分布情况如图1所示。

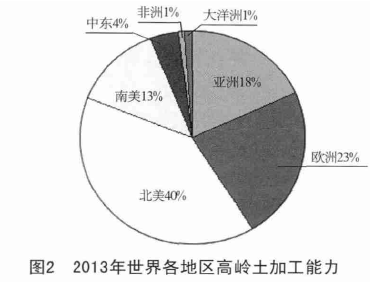

根据2013年Roskill的数据显示,2013年全球的高岭土加工能力约为2 700万t。其中北美占40%,欧洲23%,亚洲占18%,如图2所示。然而,由于美国和英国的高岭土市场日趋饱和,亚洲成为当前高岭土的领先制造地区,我国的高岭土产量在2011年达到400万t。根据市场调查显示,在总计300万t的产品中(包括水合粘土与焙烧粘土),高岭土按其应用领域划分市场份额如下:陶瓷39%、纸23%、油漆18%、塑料5%以及其他15%。

2013年,美国有40个州生产粘土,约有180家公司开采750个矿点或采矿场。其中前20家公司约占美国总产量的61%。2013年,美国粘土的生产和消费量约为2 590万t,总值约15.8亿美元,其终端市场因粘土类型不同而具有差异。其中球状粘土44%被用于地砖和墙面瓷砖,18%用于卫生洁具,38%用于其他用途;而高岭土48%被用于造纸工业,52%用于其他用途。据Roskill统计,亚洲在高岭土的使用上处于领先位置。2012年,亚洲占需求的36%,欧洲占30%,北美洲占24%。高岭土产品最大的消费领域是造纸工业,尽管在油漆和塑料应用中也起一定作用。但是近些年高岭土在造纸工业中市场份额呈现下滑趋势,由于其正逐渐被其他填料所替代,尤其是重钙和轻钙等。

预计到2017年,用于造纸工业的高岭土产品将从2012年的39%降至36%,而在陶瓷领域的使用量将从29%上升至31%。

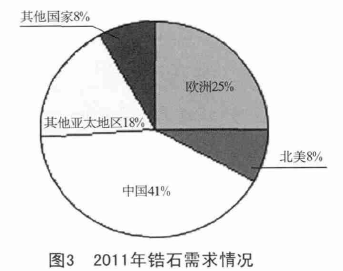

2.2 锆石

锆石由于具有耐热和耐磨的特性,被用于瓷砖制造,不但能增加透明度和洁白度,也为地面和墙面瓷砖产品、卫生洁具和餐具等添加了防水、防化学物质和耐磨的特性。

根据TZMI的数据显示, 2011年锆石总产量为140万t,用于陶瓷工业的使用率为55%,是锆石的最大终端用户,并且在城市化和建筑行业发展的驱动下以每年5%的速度不断增长。锆石供应相对稳固,三家制造商Rio Tinto、Tronox和Iluka公司能够提供全世界三分之二的锆石及高等级TiO2产品。2011年我国对锆石的需求量为41%,占主导地位,欧洲占25%,其他亚太国家占18%,北美占8%,如图3所示。除美国之外,全球锆石在2012年的产量较2011年有所下降,这主要是由我国消费市场的下降引起的。我国经济的萧条影响了房地产建设,也因此导致了对瓷砖和卫生洁具的需求量下降。但是在2013年,锆石的消费开始稳定并上涨,这标志着经济和房产市场在2013年下半年复苏。

2.3 滑石

尽管2012年世界范围内用于造纸的滑石销售量有所下滑,但是造纸市场仍然是滑石的主要消费市场,约占总量的34%,第二大市场是稳固增长的高分子材料市场,占23%,主要得益于过去几年汽车用工程塑料领域的增长,然后是陶瓷市场占15%、涂料市场占12%、其他方面占16%。

我国是最大的滑石生产国,其次是印度、美国、芬兰和法国。我国是世界最大的造纸、涂料、汽车、家用电器及陶瓷生产国,这些市场也是滑石的主要应用领域,因此滑石拥有着巨大的市场潜力。我国滑石年产量约200万t。我国也是主要的滑石出口国,年出口滑石约68万t。我国约有200家公司开采滑石,但是约1 0 家公司占了滑石产量的8 0 % 。2009~2011年我国滑石的产量几乎未变,但是出口滑石的数量和价格都有所增加。

2.4 硅灰石

硅灰石主要用于塑料和橡胶产品、陶瓷、冶金应用方面,以及涂料和摩擦产品。硅灰石工业中仅有少数大型国际公司来支配着整个国际市场。其中大型矿床主要位于中国、芬兰、印度、墨西哥和美国。小而有意义的矿床分布在加拿大、智利、肯尼亚、纳米比亚、南非、西班牙、苏丹、塔吉克斯坦、土耳其和乌兹别克斯坦等国。我国是最大的硅灰石生产国,2013年产量约为30万t,印度则由2010年的14.5万t产量略微增长至2013年的16万t。美国仍然维持其最主要生产国的地位,约占世界生产总量的12%。

2.5 长石

长石一般用于陶瓷和玻璃工业,它的需求也和建筑及房地产市场密切相关。长石中的氧化铝和碱含量使其成为石英和粘土降温助熔剂的理想材料,也是瓷砖胚体最主要的原料成分。它也被用于陶瓷产品的釉料、硅的溶解以及生产耐久度更高的终端产品。美国地质调查局(USGS)数据显示,大约有70%的长石产品用于玻璃制造,剩余的30%用于陶瓷及其他应用。其中玻璃制造中应用的长石粒度约为20目,陶瓷和填料中应用的长石粒度为200目或更细。

随着亚洲和中东等地区建筑行业和房地产业的复苏,其对长石的需求也在增加。2013年,世界长石产量为2 300万t,其中土耳其作为中东地区的长石主要生产国,产量从2009年的400万t迅速增长至2013年的700多万t,2013年,我国长石产量为210万t、意大利为470万t、泰国为110万t。Roskill预测未来长石的需求将会继续和房地产领域紧密相关。

3 发展趋势

在欧洲陶瓷市场日趋饱和的情况下,中东国家由于建筑行业的发展兴荣,其陶瓷生产和消费市场发展迅速。预计未来发展中国家如中国、印度和拉丁美洲的城市化进程将持续成为驱动瓷砖需求和陶瓷用矿物原料发展的关键因素。

陶瓷行业用矿物原料种类很多,而且无论什么样的原料,只要找到合适的方法,都能够物尽其用。在欧洲,尤其是西班牙,能够将低档红土原料生产的红胚瓷砖行销全球,但在我国,红胚瓷砖却被划入低档产品行列,产品定位低造成产品质量低劣,欧洲的做法将是我国未来陶瓷行业发展的主要方向之一。

当今,全球都在大力提倡循环经济,大量矿物废渣或工业固体废料在国外建筑卫生陶瓷行业得到利用,甚至是青睐。但是我国这方面做得明显不足,甚至大多数企业会认为有价格低廉的优质原料根本不值得花费精力去开发新技术利用固体废弃物,但是非金属矿物属于不可再生资源,并因其应用范围广,在未来,其在各领域的竞争将造成非金属矿物原料价格上升,陶瓷产品的生产成本将会呈现上升趋势,寻找低成本的陶瓷原料将会是未来陶瓷行业的主流趋势。

因此,利用固体废弃物生产陶瓷产品将会成为未来全球陶瓷业的主要发展方向之一,尤其是亚洲国家。近期,我国将澳大利亚利用粉煤灰生产陶瓷砖的技术引进国内,并建立了生产线,这对我国陶瓷行业的发展将十分有利。

目前,发展中国家陶瓷的发展主要是以矿物原料为主,为了适应行业生存和发展的需要,并满足政府和社会日益严格的环保、安全要求,以及节约资源的要求,未来陶瓷原料的使用应改变思路。预计未来5~10年,亚洲地区陶瓷行业的原料方面将会发生变化,虽然还是以矿物原料为主,且其使用量会继续增长,但是以固体废弃物以及非金属矿尾矿、低品位原料为原料进行陶瓷生产的市场份额将逐渐增加。

|